Mastercard krediitkaart spordiennustuses: cash advance lõks ja kuidas seda vältida

Mõned aastad tagasi sain kõne tuttavalt, kes oli šokeeritud oma krediitkaardi väljavõttest. Ta oli teinud kihlveokontoris kolm sissemakset kokku 150 eurot, aga pangaväljavõttel oli summa koos tasudega peaaegu 170 eurot. Süüdlane oli cash advance – mehhanism, millest enamik krediitkaardi kasutajaid kihlvedude kontekstis midagi ei tea enne, kui see neid tabab. Mastercard krediitkaart spordiennustuses tundub mugav valik – krediidilimiit annab paindlikkust ja kaart on nagunii rahakotis. Aga panga vaatenurgast ei ole kihlveotehing mitte ost, vaid sularaha väljavõtmine. See üks klassifikatsioon muudab kogu kulupilti.

Ma olen kaheksa aasta jooksul näinud seda probleemi korduvalt ja alati on lugu sama: inimene ei teadnud. Selles artiklis selgitan, miks pank käsitleb krediitkaardiga kihlveotehingut cash advance’ina, mida see sulle rahaliselt tähendab ja kuidas sa saad olukorda kontrollida.

Cash advance vs tavaline tehing

Esimene küsimus, mida inimesed küsivad: miks on kihlveo sissemakse cash advance, kui ma ostan ju teenust? Vastus peitub MCC-koodides ehk Merchant Category Code’ides. Iga kaupmees saab Mastercardilt koodi, mis ütleb pangale, mis kategooriasse tehing kuulub. Kihlveoteenuste koodid on 7801 ja 7802 ning pangad käsitlevad neid automaatselt kõrgema riskiga tehingutena. Selle tulemusel rakendab pank cash advance tingimusi, mitte tavalise ostu tingimusi.

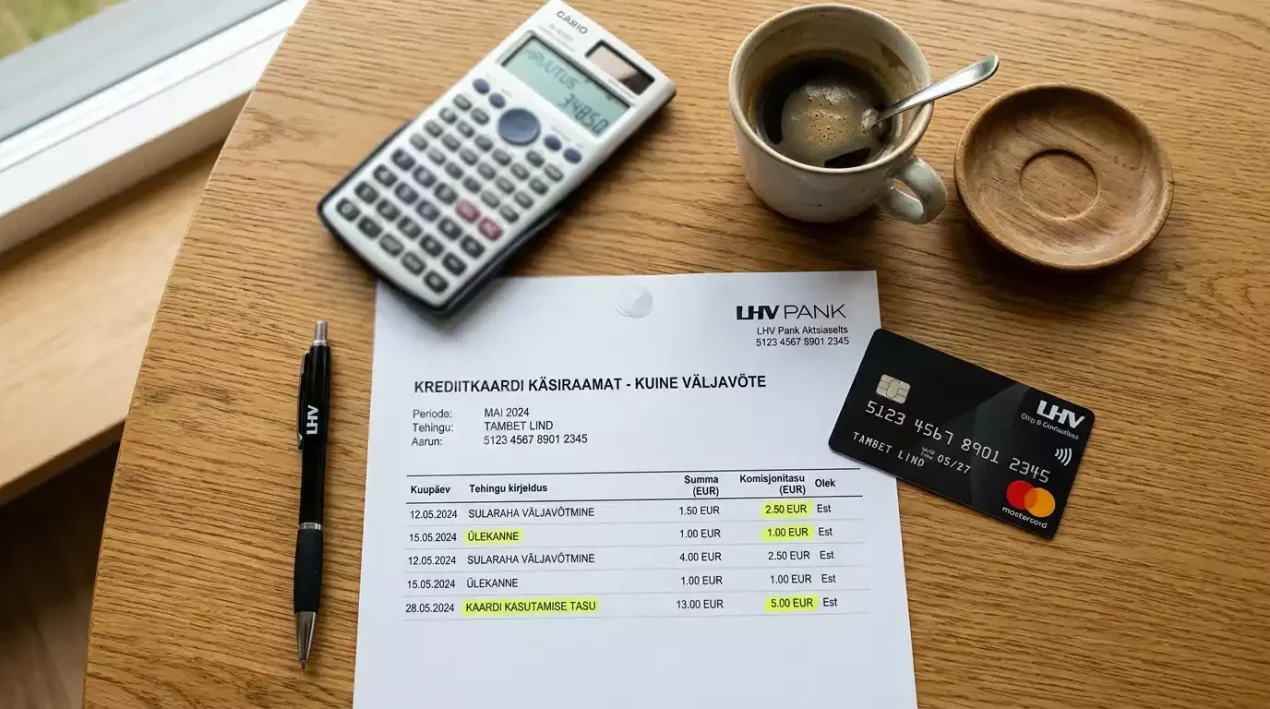

Mida see praktikas tähendab? Esiteks on cash advance intressimäär tavalisest ostuintressist oluliselt kõrgem. Eesti pankade krediitkaartidel on ostuintress tavaliselt 18–22% aastas, aga cash advance intress ulatub 24–27%-ni. Teiseks – ja see on kõige valusam erinevus – puudub intressivaba periood. Tavalise ostuga kaart annab sulle tavaliselt 30–45 päeva intressivaba aega, aga cash advance’i puhul algab intress kohe, tehingu päevast. Kolmandaks lisandub eraldi cash advance tasu, mis on tavaliselt 2–4% tehingusummast, minimaalselt 3–5 eurot.

Teeme konkreetse näite. Sa teed krediitkaardiga 100-eurose sissemakse kihlveokontorisse. Cash advance tasu 3% on kohe 3 eurot. Intress 25% aastas ehk umbes 0,07% päevas algab kohe. Kui sa maksad selle 100 eurot tagasi kuu aja pärast, oled sa maksnud 3 eurot tasu pluss umbes 2 eurot intressi – kokku 5 eurot lisakulu 100-eurose tehingu eest. Tehing sai sulle 5% kallimaks. Ja kui sa ei maksa kohe tagasi, kumuleerub intress kiirelt.

Kujuta ette, et sa teed kuus jooksul viis 100-eurost sissemakset. Iga kord maksad 3 eurot cash advance tasu ja lisaks kumuleerub intress. Kuue kuu jooksul on ainuüksi tasud 15 eurot, intress veel peal. See on raha, mis ei läinud panustamisele, vaid pangale. Ja seda saab täielikult vältida, kasutades deebetkaart.

Eestis on 2025. aasta EMTA andmetel 240 mängijate kaebust aastas. Ma ei tea, kui suur osa neist puudutab just tasudega seotud üllatusi, aga minu kogemuse põhjal on see üks sagedasemaid pöördumisi, mida pangad saavad – inimesed ei mõista, miks nende kihlveotehing oli kallim kui oodatud. Eriti valusalt tabab see neid, kes kasutavad krediitkaart regulaarselt ja arvavad, et intressivaba periood kehtib ka kihlveotehingutele.

Kuidas kontrollida oma panga tingimusi

Üks klient rääkis mulle, et ta uuris oma krediitkaardi tingimusi alles siis, kui juba kolmandal kuul järjest sai üllatuse. Ärge tehke seda viga. Kontrollimine on lihtne ja tasub ennast ära.

Esimene koht, kuhu vaadata, on sinu krediitkaardi leping. Otsi sealt sektsiooni “cash advance” või “sularaha tehingud” – seal on kirjas intressimäär, tasu protsent ja minimaalne tasu summa. Kui lepingut ei leia, mine internetipanka ja vaata kaardi tingimuste kokkuvõtet, mis on tavaliselt kättesaadav kaardi seadete alt.

Teine võimalus on helistada oma panga klienditeenindusse ja küsida otse: “Kas kihlveomaksed käsitletakse mu krediitkaardil cash advance’ina?” Eesti pankadest SEB, Swedbank, LHV ja Luminor kõik käsitlevad MCC-koodidega 7801 ja 7802 tehinguid cash advance’ina. See on pangandussektori standard, mitte üksiku panga otsus.

Kolmas kontrollikoht on sinu kontoväljavõte. Kui sa oled juba teinud krediitkaardiga kihlveotehinguid, vaata, kuidas pank neid klassifitseeris. Tavaliselt on cash advance tehingud eraldi reana märgitud ja lisatasu on selgelt näha. Kui sa näed seal “sularaha tehing” või “cash advance” märget, tead sa, et pank rakendab kõrgendatud tingimusi.

Alternatiivid on olemas ja need on paremad. Mastercard deebetkaart käsitletakse alati tavalise ostutehinguna, cash advance tasusid ei teki. Teine variant on e-rahakott – laadi krediitkaardilt raha Skrill’i või Neteller’isse ja sealt kihlveokontorisse. Mõned pangad käsitlevad e-rahakoti tehingut ostuna, mitte cash advance’ina, aga see sõltub pangast ja e-rahakotist. Kolmas variant on pangalink ehk Trustly, mis ühendab otse sinu pangakontoga ja ei puutu krediitkaardist üldse.

Üks nüanss, mida ma soovitan meeles pidada: isegi kui sa leiad viisi cash advance tasu vältida, jääb krediitkaardiga panustamise põhiprobleem alles. Sa kulutad laenatud raha. Ja laenatud rahaga panustamine on üks kiiremaid teid finantsiliste probleemideni, mida ma olen oma karjääris näinud.

Krediitkaardi mõistlik kasutamine kihlvedudes

Ma ei ütle, et krediitkaart on kihlvedudes alati vale valik. Ma ütlen, et see on kallis valik, kui sa ei tea, mida teed. Mõned panustajad kasutavad krediitkaarte teadlikult ja kontrollitult – aga see nõuab distsipliini.

Esimene reegel: sea deposiidilimiit. Iga EMTA-litsentsiga kihlveokontor pakub võimalust seada päeva-, nädala- ja kuulimiite sissemaksetele. Kasuta seda. Paysafe 2025. aasta uuring näitab, et 29% panustajaid peab makseviisi mitmekesisust oluliseks – aga see ei tähenda, et peaksid iga makseviisiga piiramatult kulutama. Sea limiit ja jää selle juurde.

Teine reegel: maksa krediitkaardi saldo kohe tagasi. Kui sa tead, et cash advance intress algab esimesest päevast, siis ainus viis kulusid minimeerida on teha tagasimakse võimalikult kiiresti. Ideaalis samal päeval. Aga see tekitab küsimuse – kui sa pead kohe tagasi maksma, miks mitte kasutada deebetkaart, mis võtab raha otse kontolt?

Kolmas reegel: kasuta eraldi kaarti. Ära pane oma igapäevast krediitkaart kihlveokontoris riskile. Kui sul on krediitkaart spetsiifiliselt panustamiseks, on sul parem ülevaade kuludest ja sa ei riski oma põhikaardi krediidilimiidiga. Mõned pangad lubavad ka krediitkaardile madalamat limiiti seada – kasuta seda.

Üks asi, mida ma ei saa jätta mainimata: krediitkaardiga panustamine võib mõjutada sinu laenuvõimekust. Kui sa taotled eluasemelaenu ja pank näeb sinu krediitkaardi väljavõttel regulaarseid MCC 7801 tehinguid, võib see mõjutada laenuotsust. See ei ole reegel, aga see on risk, mida iga panustaja peaks arvestama.

Eesti kihlveoturg on viimase kümne aasta jooksul peaaegu kahekordistunud – hasartmängumaksu laekumised kasvasid 21 miljonilt eurolt 2013. aastal üle 61 miljoni euro 2025. aastal. See tähendab, et panustajaid on rohkem kui kunagi varem ja nende seas on palju inimesi, kes kasutavad krediitkaarte teadmatult ebaoptimaalsetel tingimustel. Krediitkaardiga panustamise teadlik juhtimine – või veel parem, deebetkaardile üleminek – on üks lihtsamaid viise oma kihlveokogemust rahaliselt parandada.

Lõpuks tahan rõhutada üht asja, mis on minu jaoks aastaid olnud põhimõtteline: panusta ainult selle rahaga, mida sa oled valmis kaotama. Krediitkaart hägustab seda piiri, sest krediidilimiit ei tundu “sinu rahana”. Deebetkaart hoiab piiri selgena. See on põhjus, miks ma soovitan igale panustajale – algajale ja kogenule – kaaluda tõsiselt krediitkaardilt deebetkaardile üleminekut.

Korduma kippuvad küsimused

Kas Eesti pangad blokeerivad krediitkaardiga kihlveomakseid?

Eesti suuremad pangad – SEB, Swedbank, LHV, Luminor – tavaliselt ei blokeeri krediitkaardiga kihlveomakseid EMTA-litsentsiga operaatoritele. Küll aga käsitlevad nad neid cash advance tehingutena, mis tähendab kõrgemat intressi ja lisatasusid. Mõned pangad võivad blokeerida tehinguid litsentseerimata operaatoritele.

Kas krediitkaardi kasutamine kihlvedudes mõjutab laenusaamist?

See on võimalik. Pangad näevad krediitkaardi väljavõttel MCC-koode, mis viitavad hasartmängu tehingutele. Regulaarsed kihlveomaksed võivad laenuanalüütiku silmis viidata kõrgemale riskiprofiilile, eriti kui krediitkaardi saldo on pidevalt kõrge. Konkreetne mõju sõltub pangast ja laenusummast.

Seotud postitused

Mastercard kihlveod tulevik: trendid ja prognoosid, mis kujundavad panustamise homset

CEN/EGBA harm markers ja Mastercard kihlveod: Euroopa esimene riskikäitumise standard