Mastercard sissemakse kihlveokontoris: samm-sammuline juhend

Mastercard sissemakse kihlveokontoris on kiirem, kui sa arvad – kogu protsess konto avamisest kuni raha laekumiseni võtab alla viie minuti. Kaheksa aastat tagasi, kui ma esimest korda Eesti kihlveokontoris Mastercardiga sissemakset tegin, olin üllatunud, et raha jõudis kontole enne, kui jõudsin pangaväljavõtet kontrollida. Tänaseks pole see muutunud: Mastercard sissemaksed laekuvad sekunditega, samas kui väljamaksed nõuavad 2–5 tööpäeva.

See ajavahe pole juhuslik. Sissemakse puhul kinnitab pank tehingu reaalajas ja operaator näeb raha kohe. Väljamakse puhul lisandub operaatori menetlusaeg, panga kontroll ja sageli ka KYC-protseduur ehk isiku tuvastamise protsess. Eesti turul, kus 45 litsentseeritud operaatorit konkureerivad panustajate pärast, on Mastercard sissemakse muutunud standardiks – peaaegu iga EMTA-litsentsiga kihlveokontor aktsepteerib seda makseviisi. Debit-kaarte eelistab panustamiseks 39% panustajaid üle maailma ja selle taga on lihtne loogika: kohene konto täiendamine ilma lisakuludeta.

Selles juhendis käin läbi kogu protsessi samm-sammult: kuidas teha esimene sissemakse, millised limiidid kehtivad, kuidas 3D Secure kinnitamine töötab ja mida teha, kui makse ebaõnnestub. Ma olen nende aastate jooksul näinud kümneid erinevaid vigu, mida panustajad teevad – alates unustatud veebimaksete aktiveerimisest kuni vale CVV-koodi sisestamiseni. Kui oled selle juhendi lõpuni lugenud, tead rohkem kui enamik panustajaid, kes lihtsalt vajutavad “maksa” nuppu ja loodavad parimat.

Mastercard sissemakse samm-sammult

Konto loomine ja isiku tuvastamine

Esimene samm pole makse, vaid konto. Mäletan, kuidas üks tuttav helistas mulle ja kurtis, et ei saa sissemakset teha – selgus, et ta polnud KYC-protseduuri lõpetanud. See on tüüpiline viga: panustaja avab konto, näeb sissemakse nuppu ja eeldab, et kõik töötab. Tegelikkuses nõuab iga EMTA-litsentsiga kihlveokontor isiku tuvastamist enne esimest tehingut või hiljemalt enne esimest väljamakset.

Konto loomiseks vajad kehtivat isikut tõendavat dokumenti, Eesti isikukoodi ja e-posti aadressi. Enamik operaatoreid pakub registreerimist Smart-ID või Mobiil-ID kaudu, mis tähendab, et kogu protsess võtab alla kahe minuti. Sisesta oma andmed, kinnita identiteet ja konto on valmis. Mobiilist registreerimine on täpselt sama kiire – arvestades, et 58% kogu Euroopa online-hasartmängu tuludest tuleb mobiilikanalitest, on enamik operaatoreid teinud mobiilse registreerimise oma prioriteediks.

Oluline nüanss: mõned operaatorid lubavad sissemakset teha enne täielikku verifitseerimist, kuid blokeerivad väljamakse kuni KYC on lõpetatud. See tähendab, et sa saad küll raha kontole kanda ja panuseid teha, aga võitudest ei saa sa midagi enne, kui su isik on tuvastatud. Minu soovitus – tee verifileerimine kohe ära, et vältida hilisemaid üllatusi. Olen näinud inimesi, kes panevad suure panuse, võidavad ja siis avastavad, et peavad ootama 48 tundi verifitseerimist, enne kui saavad raha kätte.

Registreerimise käigus küsitakse ka su aadressi, telefoninumbrit ja sünniaega. Mõned operaatorid paluvad valida ka deposiidilimiidi – see on vastutustundliku mängimise meede, mille saad hiljem muuta. Ära jäta seda sammu vahele, isegi kui operaator seda ei nõua. Endale limiidi seadmine on üks targemaid asju, mida panustaja teha saab.

Makseviisi valimine

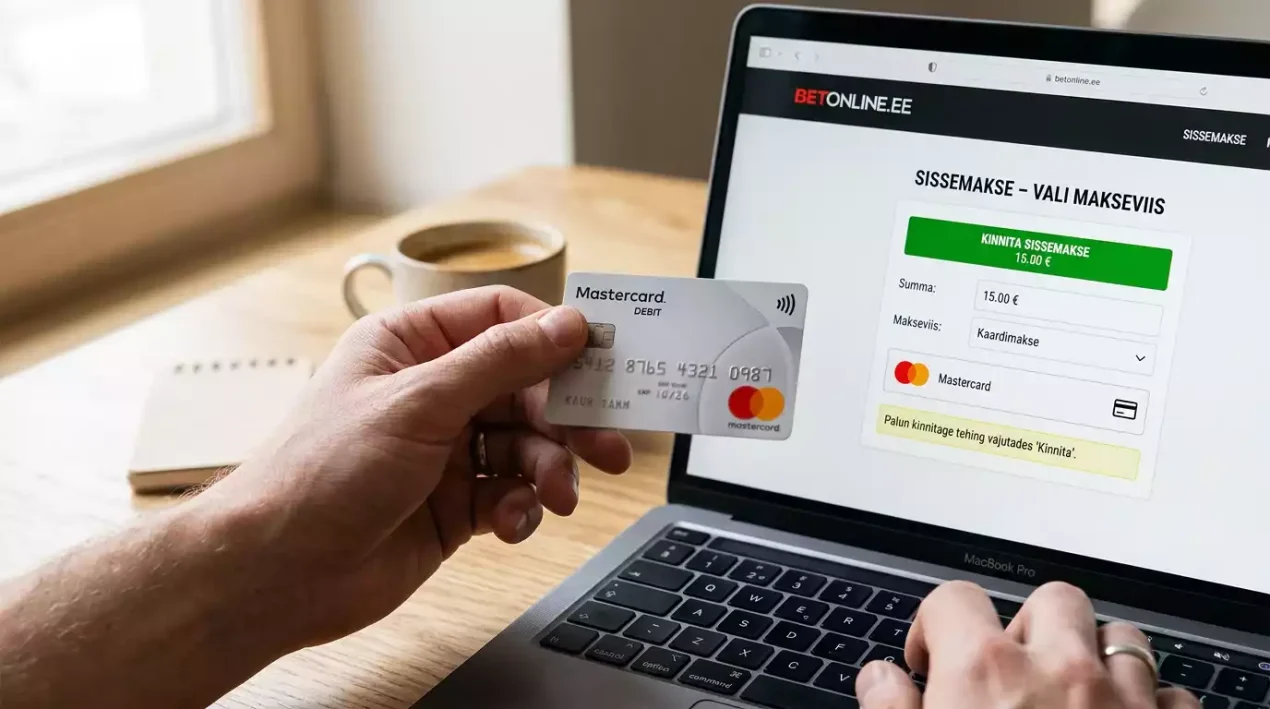

Pärast konto loomist liigu kassasse või makseviisid sektsiooni. Siit leiad kõik aktsepteeritud makseviisid – Mastercard on tavaliselt esimeste seas. Vali “Krediit-/deebetkaart” või konkreetselt “Mastercard” – sõltub operaatorist, kuidas nad makseviise kategoriseerivad.

Mõned kihlveokontorid kuvavad Mastercard ja Visa eraldi ikoonidena, teised koondavad need ühise “pangakaart” sildi alla. Vahet pole – mõlemal juhul kasutad sama vormi. Kui sa pole varem veebimakseid teinud, veendu, et su kaart on internetimaksete jaoks aktiveeritud. Seda saad kontrollida oma panga mobiilirakendusest või internetipangast.

Üks asi, mida algajad ei tea: makseviisi valik mõjutab ka su tulevasi väljamakseid. Enamik operaatoreid nõuab, et väljamakse läheks samale kaardile, millega sissemakse tehti. See on rahapesuvastane meede. Seega, kui kavatsed Mastercardiga sissemakset teha, arvesta, et ka väljamakse tuleb samale kaardile – kuigi mitte kõik operaatorid kaardile väljamakset üldse pakuvad. Mõned suunavad väljamakse pangaülekandele, mis võtab veidi kauem.

Kaardi andmete sisestamine

Järgmisena sisesta kaardi andmed: 16-kohaline kaardi number, kehtivusaeg ja CVV-kood (kolmekohaline number kaardi tagaküljel). Mõned operaatorid pakuvad võimalust kaardi andmed salvestada, et järgmised sissemaksed oleksid kiiremad. See on turvaline, kuni kasutad EMTA-litsentsiga operaatorit – nad peavad vastama PCI DSS standarditele, mis reguleerivad kaardi andmete säilitamist.

Tüüpiline viga siinkohal: vale kehtivusaeg. Kaardil on see formaadis KK/AA, kuid mõned inimesed ajavad segi kuu ja aasta järjekorra. Teine levinud probleem – CVV-koodi asemel PIN-koodi sisestamine. CVV on ainult veebimaksete jaoks ja see pole sinu kaardi PIN. Need on kaks täiesti erinevat numbrit, aga üllatavalt paljud inimesed ajavad need segi.

Kui sisested andmed esimest korda ja operaator pakub võimalust kaart salvestada, soovitan seda kasutada. Iga järgmine sissemakse võtab siis alla 30 sekundi – valid salvestatud kaardi, sisestad summa ja kinnitad 3D Secure’iga. See on eriti kasulik live-panustamisel, kus sekundid loevad. Live/in-play ennustused moodustavad juba 53,4% kogu online-panustamise aktiivsusest ja seal on kiirus kriitilise tähtsusega.

Summa sisestamine

Nüüd sisesta summa, mille soovid kontole kanda. Siin tasub teada kahte asja: operaatori minimaalne sissemakse (tavaliselt 5–10 eurot) ja maksimaalne sissemakse (enamasti 5000–10 000 eurot, kuid varieerub). Lisaks võib su pank ise piirata ühekordse veebimakse summat – seda saad muuta internetipangas.

Kiire sissemakse on panustajatele oluline: 41% peab seda kõige tähtsamaks kriteeriumiks kihlveokontorit valides. Seetõttu on operaatorid teinud summa sisestamise võimalikult lihtsaks – sageli pakutakse eelseadistatud summasid (10, 25, 50, 100 eurot), mille vahel ühe klikiga valida. Aga ära lase mugavusel end lõksu meelitada. Ma olen alati soovitanud otsustada summa enne, kui avad kihlveokontorit – mitte siis, kui oled juba maksevormi juures ja adrenaliin pulseerib.

Tark lähenemine on seada endale iganädalane panustamise eelarve ja teha sissemakseid vastavalt sellele. Näiteks: su nädalane eelarve on 50 eurot. Tee üks sissemakse nädala alguses ja panusta ainult sellest. Kui raha saab otsa, siis saab otsa. See pole piirang – see on strateegia, mida kasutab iga professionaalne panustaja.

3D Secure kinnitamine

Pärast summa sisestamist suunab süsteem sind 3D Secure kinnitamisele. See on kaheastmeline autentimine, mis kaitseb sind volitamata tehingute eest. Eestis tähendab see tavaliselt Smart-ID või Mobiil-ID kinnitust – su telefoni ilmub teade, sisesta PIN ja tehing on kinnitatud.

Kogu kinnitusprotsess võtab 10–30 sekundit. Kui sa ei kinnita tehingut 5 minuti jooksul, tühistatakse see automaatselt. Ära muretse – raha su kontolt ei lähe enne, kui oled kinnituse andnud.

Raha laekumine kontole

Pärast 3D Secure kinnitamist jõuab raha su kihlveokontole hetkega – tavaliselt alla 10 sekundi. Sa näed kohe oma kontoseisu muutust ja saad kohe panustama hakata. Mobiilimaksete puhul, mis moodustavad 58% kogu Euroopa online-hasartmängu tuludest, on see kohene laekumine eriti oluline – live-panuse tegemiseks ei ole aega oodata.

Kui raha ei laeku 5 minuti jooksul, kontrolli esmalt oma pangaväljavõtet. Kui raha on pangast läinud, aga kihlveokontole ei ilmu, võta ühendust operaatori klienditoega. Tavaliselt on probleem ajutine tehniline tõrge ja laheneb kiiresti. Oluline on teada, et raha ei saa “kaotsi minna” – tehing on jälgitav mõlemast otsast ja kui pangaväljavõttel on tehing näha, siis raha jõuab kohale.

Mõnikord võib ette tulla olukord, kus operaator kinnitab sissemakse, aga saldo ei uuene visuaalselt. Proovi lehte uuendada või logida välja ja uuesti sisse. Mõnedel vanematel platvormidel ei uuene saldo automaatselt ilma lehe uuendamiseta. Uuematel platvormidel, eriti mobiilirakendustes, on see probleem juba lahendatud reaalajas uuendustega.

Minimaalsed ja maksimaalsed sissemaksed

Kui ma alustasin panustamist, tegin esimese sissemakse 10 euroga. Mitte sellepärast, et polnud rohkem, vaid sellepärast, et tahtsin näha, kuidas süsteem töötab. Hiljem sain teada, et mõnes kihlveokontoris oleks pidanud tegema vähemalt 20 euro suuruse sissemakse. Limiidid pole ühtsed ja need sõltuvad kolmest tegurist: operaatori enda reeglid, su kaardi tüüp ja panga seadistused.

Enamik Eesti kihlveokontorite minimaalne Mastercard sissemakse jääb vahemikku 5–20 eurot. Maksimaalne sissemakse varieerub märksa rohkem – 2000 eurost kuni 50 000 euroni. Need numbrid ei ole juhuslikud: operaator seab limiidid vastavalt oma riskipoliitikale ja litsentsi tingimustele. Kõrgema limiidiga operaatorid on tavaliselt suuremate rahvusvaheliste brändide kohalikud esindused, madalamate limiitidega operaatorid on tihti väiksemad kohalikud ettevõtted.

Praktikas tähendab see, et enne suurema summa sissemakset tasub kontrollida konkreetse operaatori tingimusi. See info on tavaliselt leitav konto seadetest, makseviisid lehelt või kasutustingimustes. Kui ei leia, küsi klienditoelt – nad vastavad tavaliselt mõne minutiga.

Deebetkaart vs krediitkaart: limiitide erinevus

Siin tuleb mängu oluline nüanss. Deebetkaardiga saad kanda ainult seda raha, mis su arvelduskontol tegelikult on. Krediitkaardiga saad teoreetiliselt rohkem, aga siit algavad probleemid. Paljud Eesti pangad klassifitseerivad kihlveokontorite tehinguid kui cash advance ehk sularaha väljamakse – see tähendab kõrgemat intressi (tavaliselt 20–25% aastas), mis hakkab kehtima kohe, ilma intressivaba perioodita.

Ma olen seda rõhutanud igal võimalikul juhul: krediitkaardiga panustamine on kallis lõbu. Oletame, et kannad 200 eurot krediitkaardiga kihlveokontole ja pank klassifitseerib selle cash advance’ina. Sa maksad kohe 3–5% tehingutasu (6–10 eurot) ja sellele lisandub ~20% aasta-intress alates esimesest päevast. Kui sa ei maksa saldot kohe tagasi, hakkab intress kuhjuma. Deebetkaardiga pole ühtegi neist probleemidest.

Minu kogemus on selge: kasuta panustamiseks ainult deebetkaarte. Debit-kaarte eelistab ka 39% panustajaid üle maailma, ja see pole juhuslik – deebetkaardiga panustades kulutad ainult seda raha, mis sul tegelikult on. See on ka vastutustundliku mängimise alus: kui kontol on 50 eurot ja sa kannad need kihlveokontole, on su kaotus maksimaalselt 50 eurot. Krediitkaardiga võid seda piiri ületada.

Panga poolsed piirangud

Operaatori limiitidest olulisemad võivad olla su panga omad. Eesti pangad lubavad tavaliselt seadistada veebimaksete päevalimiiti ja ühekordse makse limiiti internetipangas. Vaikimisi on need sageli madalamad, kui operaator lubaks. Mõned pangad seavad ka kuulimiidi, mis piirab kogu kuu jooksul veebimaksetele kulutatud summat.

Näiteks: operaator lubab 5000 euro suurust sissemakset, aga su panga vaikimisi veebimakse limiit on 1000 eurot. Tulemus – tehing ebaõnnestub ja sa ei saa aru, miks. Enne suurema sissemakse tegemist kontrolli alati oma panga limiite. Enamikus Eesti pankades saad neid muuta mobiilirakenduses mõne klikiga. Limiidi tõstmine kehtib tavaliselt kohe, aga mõnes pangas võib see võtta kuni ühe tööpäeva.

Samuti tasub teada, et mõned pangad seavad eraldi limiidid hasartmängu kategooria tehingutele. See tuleneb MCC-koodidest ehk kaupmeeskoodidest, mille järgi pank tuvastab, et tehing on seotud kihlvedudega. Koodid 7800, 7801 ja 7802 on kõik seotud hasartmänguga ja su pank võib nende puhul rakendada rangemaid limiite kui tavalistele veebimaksetele. Mõned pangad lubavad hasartmängu kategooria tehinguid üldse välja lülitada – see on turvafeature, mitte viga.

Kui oled limiite kontrollinud ja kõik tundub korras, aga tehing ikkagi ebaõnnestub, on võimalik, et pank on kehtestanud sisemise limiidi, mida sa internetipangast ei näe. Sel juhul aitab ainult pangaga otse ühenduse võtmine.

3D Secure ja sissemakse kinnitamine

Esimene kord, kui 3D Secure mu sissemakset blokeeris, arvasin, et kihlveokontoril on probleem. Helistasin klienditoele, kus mulle öeldi viisakalt, et probleem on mu enda telefonis – Smart-ID rakendus vajas uuendamist. See on tüüpiline olukord, mida kogenud panustajad teavad ja algajad mitte: 3D Secure kinnitamine on su panga ja su seadme vaheline protsess, mitte operaatori kontrollida.

3D Secure (täpsemalt 3D Secure 2.0, mida Mastercard turundab nime all “Mastercard Identity Check”) on kaheastmeline autentimine, mis lisab veebimaksele täiendava turvakihi. Kui sisestad kaardi andmed ja vajutad “maksa”, suunab süsteem sind kinnitussammu juurde. Eestis on kolm peamist viisi seda teha.

Smart-ID kinnitamine

Kõige levinum viis Eestis. Pärast kaardi andmete sisestamist ilmub su Smart-ID rakendusse kinnituspäring koos kontrollkoodiga. Võrdle kontrollkoodi ekraanil kuvatavaga, sisesta oma PIN2 ja tehing on kinnitatud. Kogu protsess võtab 15–20 sekundit. Smart-ID töötab nii Androidil kui iOS-il ja pole vaja eraldi riist- ega tarkvara peale Smart-ID rakenduse.

Üks oluline detail: kontrollkoodi võrdlemine pole formaalsus. See kaitseb sind man-in-the-middle rünnaku eest, kus keegi proovib su kinnitust ära kasutada teise tehingu jaoks. Kui kontrollkood ekraanil ja telefonis ei kattu, ära kinnita tehingut – see on selge märk, et midagi on valesti.

Mobiil-ID kinnitamine

Mobiil-ID kasutab SIM-kaardipõhist autentimist. Pärast makse algatamist saad SMS-i kontrollkoodiga, mille pead kinnitama. Protsess on sarnane Smart-ID-ga, aga ei vaja eraldi rakendust – piisab töötavast Mobiil-ID lepingust ja ühilduva operaatori SIM-kaardist. Mobiil-ID on veidi aeglasem kui Smart-ID, sest SMS-i edastamine võtab paar sekundit kauem, aga praktikas on vahe tühine.

PIN-kalkulaator

Vanem meetod, mida mõned pangad endiselt toetavad. Sisestad kaardi lugejasse, sisestan PIN-koodi ja saad ühekordse kinnituskoodi, mille sisestad veebilehel. Aeglasem kui Smart-ID, aga toimib ka ilma nutitelefonita. Eestis kasutavad seda peamiselt vanemad kliendid, kellel pole Smart-ID-d seadistatud. Kui sul on valik, soovitan Smart-ID-d – see on kiirem, mugavam ja sama turvaline.

Mastercard on selgelt väljendanud oma positsiooni: ettevõttel on nulltolerants illegaalse tegevuse suhtes oma võrgustikus ja ta uurib aktiivselt saite, mis pakuvad panustamist ilma litsentsita. See tähendab, et 3D Secure pole ainult su kaitse – see on osa laiemast süsteemist, mis tagab, et tehingud toimuvad ainult legaalsete operaatoritega. EMTA on omalt poolt 2025. aastal blokeerinud 27 litsentsita hasartmängusaiti, mis tähendab, et Eesti panustaja on topeltkaitse all: Mastercard kontrollide ja riikliku järelevalve all.

Miks 3D Secure kinnitamine võib ebaõnnestuda

Levinuimad põhjused: aegunud Smart-ID rakendus, telefoni puuduv internetiühendus, vale PIN-koodi sisestamine kolm korda järjest (see blokeerib Smart-ID ajutiselt) ja aegunud Mobiil-ID leping. Harvem esineb olukord, kus pank ise keeldub tehingust – see juhtub tavaliselt siis, kui tehing ületab su seatud limiite või pank tuvastab kahtlase mustri.

On ka olukordi, kus 3D Secure kinnitamine lihtsalt ei käivitu. Sa vajutad “maksa”, aga telefoni ei ilmu ühtegi kinnituspäringut. See juhtub tavaliselt siis, kui su pank pole operaatorile kinnitamist korrektselt suunanud. Võib juhtuda ka siis, kui kasutad VPN-ühendust – mõned pangad blokeerivad kinnituspäringu, kui su IP-aadress ei vasta su asukohale.

Kui kinnitamine ebaõnnestub, ära proovi kohe uuesti. Kontrolli esmalt, kas su Smart-ID või Mobiil-ID töötab (testi mõne teise teenusega, näiteks internetipangaga). Kui need töötavad, on probleem tõenäoliselt panga poolel – helista oma panka. Oluline: iga ebaõnnestunud katse jätab panga süsteemi jälje ja liiga palju järjestikuseid ebaõnnestumisi võib viia ajutise blokeeringuni. Seega parem on teha üks korrektne katse kui viis kiiret.

Levinumad probleemid sissemaksel

Mõned aastad tagasi sain kirja ühelt lugejalt, kes oli proovinud kolm päeva järjest sissemakset teha ja iga kord ebaõnnestus. Lõpuks selgus, et ta oli oma pangast veebimaksed välja lülitanud ja unustanud selle ära. See on uskumatult levinud probleem – ja üks lihtsamini lahendatavaid. Oma kogemuse põhjal ütlen, et 90% sissemakse probleemidest on lahendatavad 10 minutiga, kui tead, kust otsida.

Siin on peamised põhjused, miks Mastercard sissemakse kihlveokontoris võib ebaõnnestuda, ja mida igaühe puhul teha. Olen need järjestanud sageduse järgi – kõige levinumast haruldasemani.

Pank blokeerib makse

Eesti pangad kasutavad automaatseid turvafiltreid, mis võivad blokeerida tehinguid hasartmängu kategoorias. See pole isiklik – pank tuvastab MCC-koodi (7800, 7801 või 7802) ja rakendab oma riskipoliitikat. Lahendus: helista panka ja küsi, kas hasartmängutehingud on lubatud. Sageli piisab ühest telefonikõnest, et need avada.

Mõned pangad annavad sulle võimaluse lubada või keelata hasartmängutehinguid otse mobiilirakenduses. Kontrolli oma kaardi seadeid – otsi valikut “hasartmängu tehingud” või “gambling transactions”. Mõnes pangas on see seadistus kaardi detailide all, teistes eraldi turvaseadete sektsioonis.

Kolmas variant: pank blokeerib tehingu automaatselt, sest tuvastab ebatavalise mustri. Näiteks teed kolm sissemakset kolme erineva operaatoriga ühe tunni jooksul. Panga automaatne pettuste tuvastamise süsteem võib seda pidada kahtlaseks ja blokeerida tehingud. Sel juhul võtab pank sinuga ise ühendust, aga kui ei võta, helista ise.

Veebimaksed pole aktiveeritud

Uutel kaartidel on veebimaksed sageli vaikimisi välja lülitatud. Seda saad muuta internetipangas või mobiilirakenduses. Otsi “kaardi seaded” ja sealt “veebimaksed” ning luba need. Mõnes pangas kehtib see kohe, teistes võtab aktiveerimine kuni 24 tundi.

See probleem tekib ka siis, kui oled hiljuti saanud uue kaardi. Isegi kui vanal kaardil olid veebimaksed lubatud, võib uus kaart alustada vaikimisi seadetega. Kontrolli alati pärast kaardi vahetust, et veebimaksete luba kehtib.

Limiidi ületamine

Kui su sissemakse summa ületab panga veebimakse limiiti, lükkab pank tehingu tagasi ilma selge veateata. Sa näed ainult “tehing ebaõnnestus” – mitte põhjust. See on eriti frustreeriv, sest operaatori veebileht ei suuda öelda, et probleem on panga poolel. Kontrolli oma panga veebimakse limiiti ja vajadusel tõsta seda. Samuti kontrolli, kas operaatori minimaalne sissemakse on suurem kui sa arvasid – mõnes kihlveokontoris on see 20 eurot, mitte 5.

Ma olen näinud ka vastupidist olukorda: panustaja proovib teha liiga väikest sissemakset. Näiteks soovib kanda 3 eurot, aga operaatori minimaalne on 10. Veateade ei ütle alati selgelt, et summa on liiga väike – lihtsalt “tehing ebaõnnestus”. Kontrolli operaatori minimaalset sissemakset enne makse tegemist.

Vale kaardi andmed

Tundub triviaalne, aga see on üllatavalt sage. Kehtivusaja formaadi segamini ajamine (KK/AA vs AA/KK), CVV-koodi kopeerimisviga, aegunud kaart. Kui su kaart on hiljuti uuendatud, veendu, et kasutad uue kaardi andmeid – vana kaardi andmed enam ei tööta, isegi kui kaart ise on alles su rahakotis.

Veel üks nüanss: kui oled kaardi andmed operaatori juures salvestanud ja saad uue kaardi, tuleb vanad andmed kustutada ja uued sisestada. Automaatset uuendamist ei toimu. Olen kogenud seda ise – kaart läks aeguma, sain uue ja mõni nädal hiljem mõtlesin, miks sissemakse ei tööta. Unustasin, et salvestatud andmed olid vana kaardi omad.

Kaart pole operaatori aktsepteeritud nimekirjas

Kuigi peaaegu kõik Eesti kihlveokontorid aktsepteerivad Mastercardi, on erandeid prepaid-kaartide puhul. Mõned operaatorid ei aktsepteeri ettemakstud kaarte turvakaalutlustel – prepaid-kaartidega on raskem isikut tuvastada, kuna need pole alati seotud pangakontoga. Kui kasutad prepaid Mastercardi ja sissemakse ebaõnnestub, kontrolli operaatori tingimusi või proovi tavalist deebetkaart.

Tehniline tõrge operaatori poolel

Harva, aga juhtub. Operaatori makseterminal võib olla ajutiselt maas hoolduse tõttu, või on probleem kolmanda osapoole makseteenuse pakkujaga. Selliseid olukordi ei saa sa ise lahendada. Parima tulemuse annab ootamine 15–30 minutit ja uuesti proovimine. Kui probleem kestab kauem, kontrolli operaatori sotsiaalmeedia kontosid või staatuslehte – sageli teavitavad nad seal tehnilistest probleemidest.

Pärast edukat sissemakset on järgmine loogiline samm mõelda Mastercard väljamakse peale – kuidas ja kui kiiresti saad oma võidud kätte. Sest sissemakse on alles pool tehingust ja just väljamakse kvaliteet näitab, kui hea operaator tegelikult on.

Kas Mastercard sissemakse on kihlveokontorites tasuta?

Enamik EMTA-litsentsiga kihlveokontorite ei küsi Mastercard sissemakse eest teenustasu. Siiski võib su pank rakendada oma tasusid, eriti krediitkaardi puhul, kus tehing võidakse klassifitseerida cash advance’ina. Deebetkaardiga sissemaksel lisatasusid tavaliselt ei ole.

Kui kaua kehtib Mastercard sissemakse kihlveokontoris?

Mastercard sissemakse laekub kihlveokontole tavaliselt sekunditega – kogu protsess alates kaardi andmete sisestamisest kuni raha laekumiseni võtab alla minuti. Kui raha ei laeku 5 minuti jooksul, kontrolli oma pangaväljavõtet ja vajadusel võta ühendust operaatori klienditoega.

Kas ma saan teha sissemakse teise isiku Mastercardiga?

Ei. Kõik EMTA-litsentsiga kihlveokontorid nõuavad, et maksekaart oleks registreeritud sama isiku nimele, kes omab kihlveokontot. Teise isiku kaardiga tehtud sissemakse tuvastatakse KYC-kontrolli käigus ja võib viia konto sulgemiseni.

Mida teha, kui Mastercard sissemakse ebaõnnestub?

Kontrolli järgmisi asju: kas veebimaksed on su kaardil aktiveeritud, kas su panga veebimakse limiit on piisav, kas Smart-ID või Mobiil-ID rakendus on ajakohane, ja kas kaardi andmed on õigesti sisestatud. Kui kõik on korras, helista oma panka – võimalik, et pank blokeerib hasartmängu kategooria tehingud.

Seotud postitused

Mastercard kihlveod tulevik: trendid ja prognoosid, mis kujundavad panustamise homset

CEN/EGBA harm markers ja Mastercard kihlveod: Euroopa esimene riskikäitumise standard