KYC ja Mastercard kihlveod: isiku tuvastamine kihlveokontoris samm-sammult

Loading...

Mu esimene väljamakse kihlveokontorist võttis nädala – mitte sellepärast, et operaator oli aeglane, vaid sellepärast, et ma ei olnud KYC-d ehk isiku tuvastamist läbi teinud. Ma pidin üles laadima isikut tõendava dokumendi, aadressi tõendi ja kaardi foto. See oli õppetund, mida ma enam kunagi ei unusta. KYC ja Mastercard kihlveod on lahutamatult seotud: EMTA-litsentsiga operaatorid nõuavad isiku tuvastamist enne esimest väljamakset ja sinu Mastercard kaardi omaniku nimi peab kattuma sinu kihlveokontoga. See protsess pole bürokraatia – see on sinu kaitse.

Eesti turul tegutseb 45 litsentseeritud operaatorit ja igaüks neist on kohustatud rakendama KYC protseduure. See on osa rahapesu tõkestamise seadusest ja hasartmänguseadusest – operaator, kes seda ei tee, kaotab litsentsi. Panustajana pead sa KYC-d mõistma ja olema selleks valmis.

KYC protsess Eesti kihlveokontorites

Ma olen läbinud KYC protsessi üle kahekümne Eesti operaatoris ja protsess on üldjoontes sarnane, kuigi detailides leidub erinevusi.

Esimene samm on registreerumine ja põhiandmete esitamine: nimi, sünniaeg, elukoht, e-post, telefoninumber. Eesti operaatorites on see sageli automatiseeritud – sa tuvastad ennast Smart-ID või Mobiil-ID kaudu ja süsteem tõmbab su andmed automaatselt. See on Eesti digitaalse ühiskonna eelis, mis muudab registreerumise oluliselt kiiremaks kui enamikus teistes riikides.

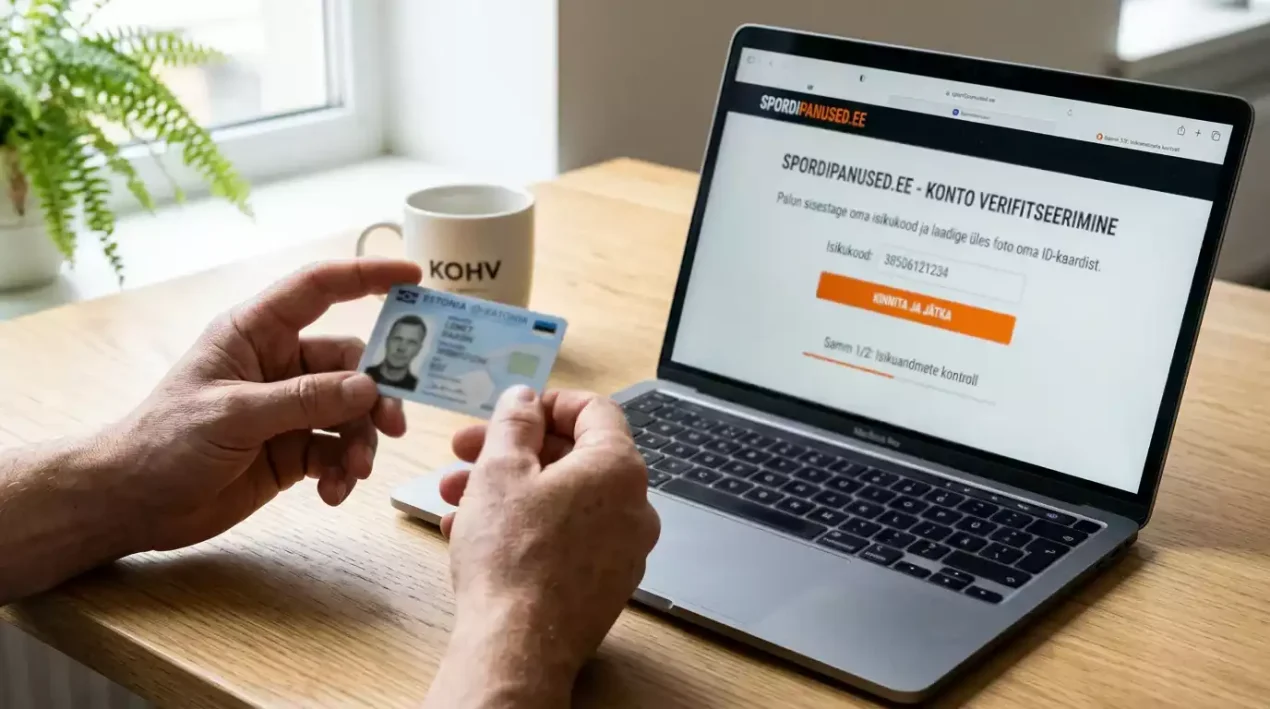

Teine samm on dokumentide esitamine. Tavaliselt nõutakse isikut tõendavat dokumenti – Eesti ID-kaart, pass või juhiluba. Dokumendi foto peab olema selge ja loetav. Mõned operaatorid aktsepteerivad ka skaneeritud koopiat, teised nõuavad fotot, kus dokument on käes. Eesti ID-kaardi puhul on protsess lihtsam, sest operaator saab kontrollida dokumendi kehtivust riiklike registrite vastu.

Kolmas samm on aadressitõend. Operaator vajab tõendit, et sa elad aadressil, mille sa registreerumisel esitasid. Tavaliselt aktsepteeritakse kommunaalarveid, pangaväljavõtteid või ametlikke kirju, mis on väljastatud viimase 3 kuu jooksul. Eesti kontekstis piisab sageli rahvastikuregistri andmetest, mida operaator saab kontrollida Smart-ID tuvastamise kaudu.

Neljas samm on makseviisi verifitseerimine. Kui sa kasutad Mastercard, peab operaator veenduma, et kaart kuulub sulle. Tavaliselt nõutakse kaardi foto, kus on näha sinu nimi ja kaardi viimased 4 numbrit – ülejäänud numbrid ja CVV-kood peavad olema kinni kaetud. Mõned operaatorid kontrollivad kaardi omanikku automaatselt tehingu andmete kaudu – kui kaardil olev nimi kattub konto nimega, on kontroll tehtud.

Protsessi kestus varieerub. Ma olen kogenud KYC kinnitust 15 minutist kuni 5 tööpäevani. Kiireimad on operaatorid, kes kasutavad automaatset dokumentide kontrolltarkvara – need kinnitavad sinu identiteedi minutitega. Aeglaseimad on need, kus KYC-d kontrollib inimene manuaalselt. Minu soovitus: esita KYC dokumendid kohe pärast registreerumist, isegi kui sa ei plaani kohe väljamakset teha. See säästab aega hiljem.

Üks detail, mida ma olen märganud: kontovabad kihlveokontorid teevad KYC-d automaatselt pangalingi kaudu. Kui sa tuvastad ennast Trustly pangalingi kaudu, on sinu identiteet sisuliselt juba tuvastatud, sest pank on seda juba teinud. See vähendab vajadust eraldi dokumentide esitamise järele, kuigi suurte väljamaksete puhul võib operaator siiski küsida lisatõendeid. Eesti 45 litsentseeritud operaatori seas on kontovabad kontorid üha populaarsemad ja nende KYC protsess on oluliselt lihtsam kui traditsioonilistel operaatoritel.

KYC mõju Mastercard väljamaksetele

Siin on koht, kus KYC muutub Mastercard kasutaja jaoks praktiliseks küsimuseks. Esimene väljamakse on alati aeglasem kui järgmised, sest operaator peab KYC-d kontrollima enne raha väljamaksmist.

Tüüpiline stsenaarium: sa teed Mastercard sissemakse, panustad, võidad ja tahad raha välja võtta. Esitad väljamakse taotluse ja operaator ütleb, et enne väljamakset pead sa läbima KYC-kontrolli. Nüüd pead sa üles laadima dokumendid ja ootama kinnitust. Kui sa oleksid teinud seda juba registreerumisel, oleks väljamakse protsess olnud palju kiirem.

Kaardi omaniku nimi vs konto nimi on kriitiline punkt. Mastercard väljamakse peab minema kaardile, mis kuulub sulle – samale isikule, kes on kihlveokonto omanik. Kui nimed ei kattu, keeldub operaator väljamaksest. See on rangem nõue kui sissemaksel, sest väljamakse suunas on rahapesu risk kõrgem.

Suuremate summade puhul võib operaator nõuda täiendavat kontrolli. Kui sinu väljamakse ületab teatud piirmäära – sageli 2000–5000 eurot –, võib operaator küsida lisadokumente: raha päritolu tõend, lisaidentifikatsioon või täiendav kaardi kontroll. See on regulatiivne nõue, mitte operaatori kiuslikkus.

Mobiil-ID ja Smart-ID muudavad KYC protsessi Eestis oluliselt lihtsamaks kui enamikus teistes riikides. Sa ei pea saatma paberkoopiad – digitaalne tuvastamine on kiire ja usaldusväärne. Ma soovitan alati kasutada Smart-ID-d, sest see on kiireim ja mugavaim viis KYC läbimiseks Eesti kihlveokontorites.

CEN/EGBA harm markers standard, mis jõustub 2026. aastal, toob KYC andmetele lisadimensiooni. Operaatorid hakkavad kasutama KYC andmeid koos tehinguandmetega riskikäitumise tuvastamiseks. See tähendab, et sinu KYC andmed ei ole ainult tuvastamiseks – need on osa terviklikust mängija profiilist, mida operaator kasutab sinu kaitseks. EGBA juht Vasiliki Panousi on öelnud, et see standard on esimene üleeuroopaline riskikäitumise tuvastamise raamistik ja selle arendamine on olnud aastatepikkune töö.

KYC probleemide vältimine Mastercard kasutajana

Ma olen näinud kümned juhtumeid, kus KYC takistab väljamakset. Enamik neist on välditavad, kui sa tead, mida ette valmistada.

Esimene viga: vale nimi kaardil. Kui sinu Mastercard on väljastatud ühel nimel ja kihlveokonto teisel – näiteks perekonnanime muutuse tõttu –, keeldub operaator väljamaksest. Lahendus: uuenda oma kaart enne panustamist või kasuta kaarti, mis on sinu praegusel nimel.

Teine viga: aegunud dokumendid. Kui sinu ID-kaart on aegunud, ei aktsepteeri operaator seda KYC tõendina. Hoia oma dokumendid ajakohasena – see on nagunii vajalik igapäevaelus, aga kihlvedude kontekstis muutub see kriitiliseks väljamakse hetkel.

Kolmas viga: halb dokumendi foto. Udune, hämaras tehtud või osaliselt kaetud dokumendi foto lükatakse tagasi. Tee foto hea valgusega, tasasel pinnal, nii et kõik andmed on loetavad. See säästab mitut tagasikukkumist ja päevi ootamist.

Neljas viga: mitu kaarti erinevate nimedega. Kui sa kasutad Revolut Mastercard ühel nimel ja SEB Mastercard teisel, tekib segadus. Kasuta panustamiseks alati sama kaart ja sama konto, mis on seotud sinu KYC andmetega.

Viies viga: vananenud aadress. Kui sa oled kolinud, aga pole oma aadressi uuendanud kihlveokontol, keeldub operaator väljamaksest. Hoia oma andmed ajakohasena kõigis operaatorites, kus sul on konto – see on lihtne, aga sageli unustatav samm. Aadressimuutust saab teha otse operaatori veebilehel või klienditeeninduse kaudu mõne minutiga.

Ma teen KYC kohe, esimesel registreerumise päeval. See on mu reegel – enne esimest panust on KYC tehtud. Niimoodi ei pea ma kunagi ootama, kui tuleb aeg väljamakse teha. See väike pingutus alguses säästab palju frustratsiooni hiljem.

Korduma kippuvad küsimused

Kas KYC on vajalik ka sissemakse jaoks?

Enamik Eesti EMTA-litsentsiga operaatoreid lubab teha sissemakse ja panustada ilma täieliku KYC-kontrolli läbimata. KYC on kohustuslik enne esimest väljamakset. Aga mõned operaatorid nõuavad osalist tuvastamist juba registreerumisel – eriti need, kes kasutavad Smart-ID automaatset tuvastamist.

Kas kontovaba kihlveokontorites on KYC nõutud?

Jah, ka kontovabad kihlveokontorid peavad järgima KYC nõudeid. Kontovaba formaat tähendab lihtsustatud registreerumist – sa tuvastad ennast pangalingi kaudu ja alustad kohe. Aga KYC on sisuliselt tehtud pangalingi tuvastamise kaudu – pank on sind juba identifitseerinud. Suurema väljamakse puhul võib operaator siiski nõuda lisadokumente.

Seotud postitused

Mastercard vs e-rahakotid kihlvedudes: Skrill, Neteller ja Trustly võrdluses

Mastercard vs krüptovaluuta kihlvedudes: kumb makseviis sobib Eesti panustajale?