Loading...

Mastercard kihlveod Eestis: täielik juhend panustajale

Mastercard kihlveod on Eesti panustajate jaoks muutunud igapäevaseks reaalsuseks — ja mitte ilma põhjuseta. Kui ma kaheksa aastat tagasi esimest korda kihlveokontoris sissemakse tegin, oli kaardimakse üks vähestest toimivatest valikutest. Pangalink oli aeglane, e-rahakotid olid tundmatud ja krüptovaluutadest ei rääkinud keegi. Täna, mil Euroopa online-hasartmänguturg on kasvanud 50,19 miljardi USA dollarini, on Mastercard endiselt üks kõige levinumaid makseviise, mis ühendab kiiruse, turvalisuse ja lihtsuse. Makseviise on juurde tulnud kümneid, aga pangakaart — ja eriti Mastercard — on jäänud aluskihiks, milleta kihlveokontorite ökosüsteem ei toimiks.

Eesti hasartmänguturg on viimase kümnendi jooksul läbi teinud märkimisväärse kasvu. 2025. aastal laekus hasartmängumaksu 61 miljonit eurot — see number räägib iseenda eest. Mastercard kihlveokontorites mängib olulist rolli just seetõttu, et kaardimakse on panustajale kõige loomulikum viis raha liigutada: sissemakse jõuab kohale sekunditega, väljamakse võtab tavaliselt 2–5 tööpäeva, ja 3D Secure protokoll kaitseb iga tehingut.

Selles juhendis käsitlen kõike, mida Eesti Mastercard panustaja peab teadma — alates makse mehhanismidest ja MCC-koodidest kuni boonuste, turvalisuse ja maksustamiseni. Vaatame, kuidas turg on arenenud, mida tähendab deebetkaardi ja krediitkaardi erinevus panustamisel ning kuidas Eesti positsioon Euroopa kihlveoturul mõjutab sinu igapäevast kogemust kihlveokontoris. Kõik andmed, mida kasutan, põhinevad EMTA, EGBA ja Paysafe'i värsketel uuringutel.

Mida iga Mastercard panustaja peaks teadma

- Mastercard sissemakse laekub Eesti kihlveokontorisse sekunditega, väljamakse võtab 2–5 tööpäeva — asümmeetria tuleneb pangandussüsteemi ülesehitusest, mitte operaatori suvast.

- Deebetkaart on pragmaatilisem valik: krediitkaardiga tehingut võib pank käsitleda cash advance'ina, mis toob kaasa kõrgema intressi ja intressivaba perioodi kadumise.

- 3D Secure kaitseb iga tehingut — Mobiil-ID ja Smart-ID kaudu. Panusta ainult EMTA-litsentsiga kihlveokontorites, kus sinu vahendid on kaitstud.

- Eesti hasartmängumaks (7% kaughasartmängule alates 2026) on Euroopa madalaim, mis tähendab operaatoritele ruumi pakkuda konkurentsivõimelisemaid koefitsiente.

- Mobiilne panustamine domineerib: 58% tuludest tuleb mobiilseadmetelt ja live-ennustused moodustavad üle poole kogu ennustuste aktiivsusest.

Kuidas Mastercard kihlveokontorites töötab

Minu esimene Mastercard tehing kihlveokontoris kestis otsast lõpuni alla minuti. Sisestasin kaardi numbri, summa, kinnitas 3D Secure — ja raha oli kontol. Aga see, mis kulisside taga toimub, on märksa keerulisem lugu. Ja just see taustsüsteem määrab, miks mõni tehing läbi läheb ja mõni mitte.

Iga kord, kui kasutad Mastercardi kihlveokontoris, liigub tehing läbi kindla ahela: sinu pank (kaardi väljastaja) saab päringu, kontrollib kaardinumbrit, kehtivust ja vaba limiiti, seejärel suunab tehingu Mastercardi võrku. Mastercard omakorda edastab päringu kihlveokontori panga (acquiring bank) kaudu operaatorile. Kogu protsess toimub sekunditega, aga üks detail on eriti oluline — MCC-kood ehk Merchant Category Code.

MCC-koodid ja nende tähendus panustajale

Kihlveokontorid on Mastercardi süsteemis klassifitseeritud kindlate MCC-koodidega: 7800 (valitsuse omanduses loteriid), 7801 (online-hasartmäng) ja 7802 (hobused ja koerad — võidusõidud). Lisaks kasutatakse koode 7994 ja 7995 video- ja hasartmänguautomaatide jaoks. Miks see sind puudutab? Seetõttu, et sinu pank näeb tehingu tegemisel just seda koodi — ja otsustab selle põhjal, kas tehing lubada, keelata või käsitleda tavapärasest erinevalt. Mõned pangad blokeerivad automaatselt kõik MCC 7801 tehingud, teised lubavad, aga rakendavad kõrgemat riskihinnangut. See on põhjus, miks üks ja sama Mastercard võib ühes kihlveokontoris töötada probleemideta, aga teises mitte — erinevad operaatorid võivad olla registreeritud erinevate MCC-koodide alla.

Deebetkaardiga tehingud töödeldakse enamasti otse — raha debiteeritakse sinu kontolt koheselt ja tehing klassifitseeritakse tavalise ostuna. Krediitkaardiga on lugu teine. Paljud pangad käsitlevad hasartmängu-tehinguid krediitkaardiga kui cash advance'i (sularaha väljavõtmist), mis tähendab kõrgemat intressi ja puuduvat intressivaba perioodi. See on detail, mida paljud panustajad avastavad alles pärast esimest kaardiarvete üllatust.

Prepaid Mastercard on kolmas variant, mida tasub mainida. Ettemakstud kaardiga saad laadida kindla summa ja kasutada seda kihlveokontoris nagu tavalist deebetkaart. Eelis on selge — sa ei saa kulutada rohkem, kui kaardile laadisid, mis on hea eneseregulatsiooni vahend. Mitte kõik kihlveokontorid ei aktsepteeri prepaid-kaarte, aga enamik Eesti EMTA-litsentsiga operaatoreid teeb seda.

Mastercard sissemakse samm-sammult

1. Logi sisse oma kihlveokontori kontole ja ava kassasektsioon.

2. Vali makseviisiks Mastercard (deebetkaart või krediitkaart).

3. Sisesta kaardinumber, kehtivusaeg ja CVV-kood.

4. Määra summa, mille soovid kanda.

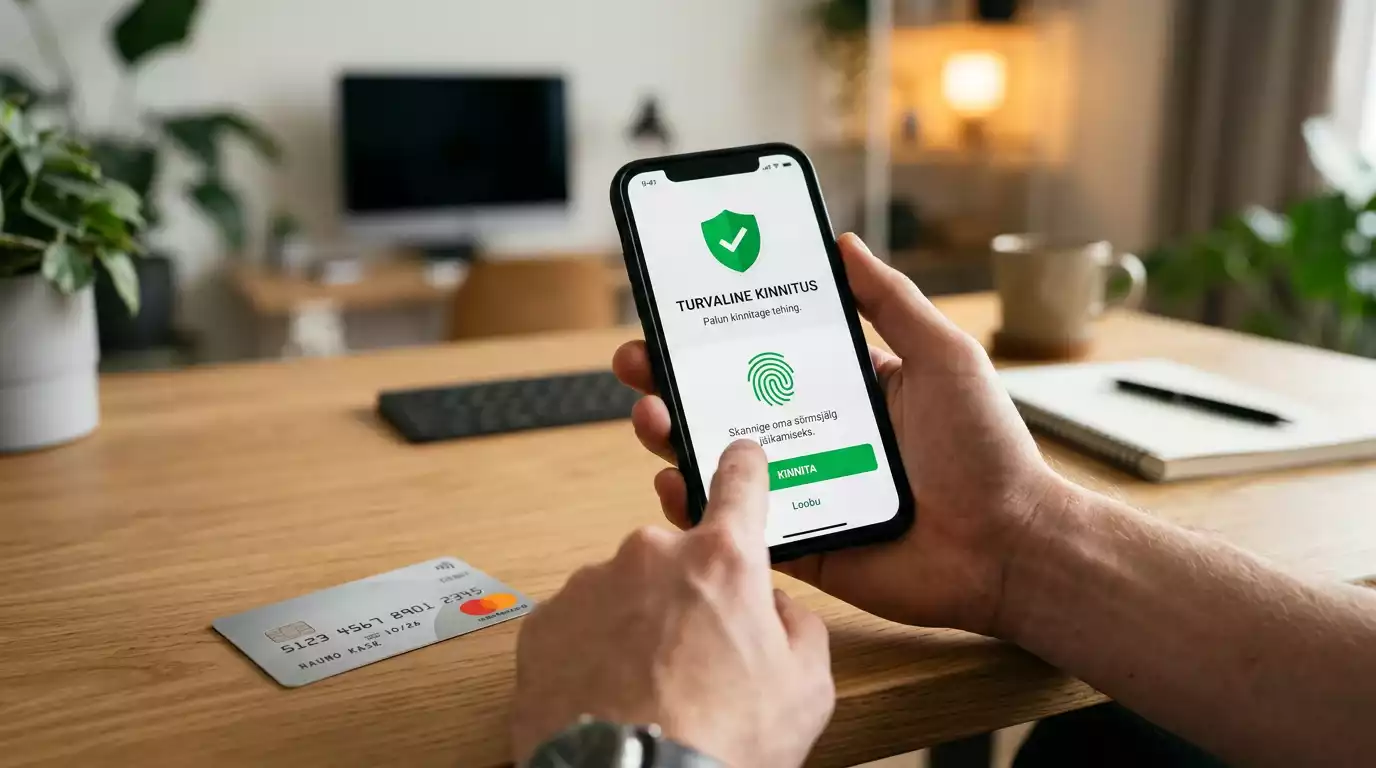

5. Kinnita tehing 3D Secure'iga — Mobiil-ID, Smart-ID või PIN-kalkulaator.

6. Raha laekub kihlveokontole sekunditega.

Paysafe'i 2025. aasta uuringu kohaselt peab 41% panustajaid kiiret väljamakset kõige olulisemaks kriteeriumiks kihlveokontori valikul. Sissemakse puhul on Mastercard kiirus võrreldamatu — raha on kontol koheselt. Aga sissemakse protsess sisaldab nüansse, mida tasub tunda, eriti seoses 3D Secure kinnitamise ja pangapoolsete piirangutega.

Väljamakse on Mastercard tehingutes aeglasem pool: Eesti kihlveokontorites võtab Mastercard väljamakse tavaliselt 2–5 tööpäeva, samas kui sissemakse laekub sekunditega. See asümmeetria tuleneb pangandussüsteemi ülesehitusest — tagasimaksed (refund) läbivad erinevat töötlusahelat kui sissemaksed.

Oluline on teada, et kihlveokontorid nõuavad väljamakset samale kaardile, millega sissemakse tehti. See on osa rahapesu tõkestamise (AML) reeglitest ja kehtib kõigis EMTA-litsentsiga operaatorites. Kui oled vahepeal kaardi vahetanud, tuleb läbida täiendav verifitseerimine.

Veel üks praktiline nüanss, mida olen aastate jooksul õppinud: mitte kõik pangad ei käsitle kihlveotehinguid ühtmoodi. Mõni Eesti pank lubab hasartmängutehinguid deebetkaardiga probleemideta, teine nõuab, et aktiveerid internetipangas eraldi "hasartmängu tehingute" kategooria. Kui sinu esimene Mastercard sissemakse kihlveokontoris ebaõnnestub, on kõige tõenäolisem põhjus just pangapoolne piirang, mitte tehniline probleem. Logi sisse internetipanka ja kontrolli oma kaardi seadeid — enamasti on lahendus ühe kliki kaugusel.

Eesti kihlveokontorite turg numbrites

Kui keegi küsib minult, kas Eesti kihlveoturg on väike, vastan alati ühe numbriga: 61 miljonit eurot. Nii palju laekus 2025. aastal riigikassasse ainuüksi hasartmängumaksuna — 7% rohkem kui aasta varem. Väikse rahvaarvu kohta on see muljetavaldav summa, mis peegeldab turu küpsust ja panustajate aktiivsust.

2025. aasta lõpuks tegutses Eestis 45 hasartmängufirmat, kellest 5 said tegevusloa just sel aastal. Neist 37 on kaughasartmängukorraldajad — ettevõtted, mis pakuvad teenuseid online-platvormide kaudu. Tähelepanuväärne on see, et 15 neist on Eesti firmad ja 22 välismaised, mis näitab, et Eesti regulatiivne keskkond meelitab ligi rahvusvahelist kapitali.

Hasartmängumaks 2025

61 miljonit eurot (+7% aastaga)

Aktiivsed operaatorid

45 ettevõtet, sh 37 kaughasartmängu korraldajat

Online-osakaal

Üle 90% sektori kogutulust

Kasv 10 aastaga

Hasartmängumaks kasvas 21 miljonilt 61 miljonile eurole

Kümne aasta perspektiivis on kasv veelgi ilmekam. 2013. aastal laekus hasartmängumaksu veidi üle 21 miljoni euro — 2025. aastaks on see number peaaegu kolmekordistunud. See ei ole juhuslik kasv, vaid süsteemne trend, mida on vedanud digitaliseerumine ja mobiilse panustamise levik.

2024. aastal ületas Eesti hasartmängusektori kogutulu 300 miljonit eurot, millest üle 90% tuli veebiplatvormidelt. Online-hasartmängu osakaal hasartmängumaksu laekumistes on samuti järsult kasvanud: kui 2019. aastal moodustas see 24–25%, siis 2025. aastaks juba 37%. Muidugi sisaldab see number ka kasiinomänge ja pokkerit, aga spordiennustused on selle kasvu üks peamisi vedureid.

Konkurentsi mõttes on Eesti turg erakordselt tihe. 45 operaatorit väikses riigis tähendab, et iga klient on väärtuslik ja operaatorid peavad oma pakkumist pidevalt parandama. Mastercard panustaja jaoks väljendub see paremetes koefitsientides, kiiremates väljamaksetes ja heldemates boonustes, sest operaator, kes ei paku konkurentsivõimelisi tingimusi, kaotab kliente kiiresti. Võrdluseks: Soomes tegutses monopoli ajal ainult üks operaator, mis tähendas, et panustajal puudus valikuvõimalus ja tingimused olid sellised, nagu monopolist otsustas.

Eestis on registreeritud 37 kaughasartmängukorraldajat, kellest rohkem kui pooled on välismaised ettevõtted — 15 Eesti ja 22 välismaist firmat. See teeb Eestist ühe Euroopa kõige avatuma ja konkurentsivõimelisema hasartmänguturu suhteliselt kompaktse turu kohta.

Need numbrid tähendavad Mastercard panustaja jaoks konkreetset asja: turg on reguleeritud, konkurents operaatorite vahel on tihe ja valikuvõimalused laiad. Mida rohkem operaatoreid turul tegutseb, seda paremad on tingimused panustajale — olgu selleks koefitsiendid, boonused või maksetingimused.

Üks aspekt, mis sageli tähelepanuta jääb, on hasartmängumaksu struktuur ja selle mõju turule. Kui arvestada, et hasartmängumaks on 6–7% brutotuludest, viitab 2025. aasta laekumine sektori brutotulule hinnanguliselt üle 870 miljoni euro. See on väikse riigi kohta märkimisväärne majandusjõud, mis loob töökohti, maksutulu ja digitaalset innovatsiooni.

Parimad Mastercard kihlveokontorid Eestis

Aastate jooksul olen testinud kümneid kihlveokontoreid ja üks muster kordub: operaator, mis paistab silma koefitsientidega, ei pruugi olla parim maksetingimuste poolest — ja vastupidi. Parima Mastercard kihlveokontori valimine tähendab kompromisside leidmist mitme parameetri vahel, mitte ühe numbri järgi sorteerimist.

Oluline on ka mõista, et "parim" on suhteline mõiste. Panustajale, kes tegeleb eelkõige jalgpalliga ja eelistab pre-match panuseid, on olulised teistsugused kriteeriumid kui live-panustajale, kes jälgib NBA mänge keskööl. Universaalselt head kihlveokontorit ei eksisteeri — eksisteerib kontor, mis sobib just sinu profiiliga.

Enne konkreetse operaatori kasuks otsustamist soovitan hinnata viit põhikriteeriumit: koefitsientide tase, boonuste tingimused, Mastercard väljamakse kiirus, mobiilirakenduse kvaliteet ja litsentseeritus. Paysafe'i 2026. aasta uuringust selgub, et MM 2026 eel on brändi usaldusväärsus panustajatele kõige olulisem kriteerium (38%), aga kiired väljamaksed (33%) edastavad juba koefitsiente ja promopakkumisi. Deebetkaarte eelistab 39% globaalsetest panustajatest, mis teeb Mastercardist kõige otsituma kaardimakseviisi.

Koefitsiendid ja marginaalid

Koefitsient (odds) näitab, kui palju sa võidu korral tagasi saad, aga ka seda, kui suure marginaali operaator endale võtab. Eesti turul varieerub keskmine marginaal spordialade lõikes: NBA korvpallil on mõõdetud RTP (return-to-player) umbes 95,6%, UEFA Meistrite liigal 95,2% ja tennises 95,0%. See tähendab, et igast 100-eurosest panusest läheb operaatorile keskmiselt 4,4–5,0 eurot. Erinevus kihlveokontorite vahel võib olla 1–2 protsendipunkti, mis pikaajalisel panustamisel muutub märgatavaks.

Boonused ja lojaalsusprogrammid

Tervitusboonus on kõige nähtavam pakkumine, aga mitte tingimata kõige väärtuslikum. Olulisem on läbimängunõue (wagering requirement) — mitu korda tuleb boonussumma läbi panustada, enne kui saad selle välja võtta. Mõnes kihlveokontoris on läbimängunõue 5x, teises 15x — vahe on kolmekordne. Cashback-pakkumised ja free bet'id on sageli kasulikumad, sest nendega kaasneb vähem piiranguid. Professionaalse panustaja vaatenurgast on parim boonus selline, mis ei piira sinu tavapärast panustamisstiili — kui pead boonuse pärast muutma oma strateegiat, ei ole see enam boonus, vaid piirang.

Maksetingimused ja väljamakse kiirus

Mastercard väljamakse kiirus on operaatoriti erinev: mõni töötleb väljamakse 24 tunni jooksul, teine võtab kuni 5 tööpäeva. Tasub teada, et väljamakse aeg sõltub kahest etapist — operaatori poolne töötlusaeg ja pangapoolne ülekanne. Esimest saab operaator kontrollida, teist mitte. Kiire väljamakse on märk hästi toimivast operaatorist.

Mobiilirakendus ja kasutajakogemus

Mobiilse panustamise osakaal kasvab aasta-aastalt ja hea mobiilirakendus ei ole enam lisaväärtus, vaid hädavajalik. Hinda mobiilirakendust kolme kriteeriumi järgi: kas Mastercard sissemakse töötab äpis sama sujuvalt kui veebis, kas live-ennustuste koefitsiendid uuenevad reaalajas ja kas navigeerimine on intuitiivne. Halvim kogemus on äpp, mis suunab sind makse tegemiseks mobiilibrauserisse — see rikub kogu sujuvuse.

EMTA litsents kui miinimumstandard

EMTA tegevusluba ei ole "boonusargument" — see on absoluutne miinimum. Litsentseeritud operaator hoiab mängijate vahendid eraldi kontodel, järgib AML-reegleid ja allub riiklikule järelevalvele. Litsentseerimata operaator ei taga midagi neist ja sinu Mastercard andmed ei ole seal kaitstud.

Koefitsiendid

RTP 94–96% sõltuvalt spordialast ja turult

Väljamakse kiirus

1–5 tööpäeva Mastercard väljamaksel

Boonused

Tervitusboonus, free bet, cashback — läbimängunõue varieerub 5x–15x

Litsents

EMTA tegevusluba — ainus garantii Eesti turul

Detailne võrdlus parimate Mastercard kihlveokontorite vahel — koefitsientide analüüs, maksetingimused ja boonuste ülevaade — väärib eraldi süvenemist, sest iga panustaja profiil ja eelistused on erinevad.

Mastercard maksete turvalisus

Paar aastat tagasi sain kirja pangast: minu Mastercardi tehingut kihlveokontoris peeti kahtlaseks ja see blokeeriti automaatselt. Pärast kiiret kõnet pangale selgus, et 3D Secure kontroll ei olnud korrektselt läbitud. See kogemus õpetas mulle, et turvameetmed ei ole tüütu lisasamm — need on sinu raha kaitsev barjäär.

Mastercard kasutab kihlveomaksete turvamiseks mitmetasandilist süsteemi. Esimene tasand on 3D Secure (tuntud ka kui Mastercard Identity Check) — kaheastmeline autentimine, mis nõuab iga tehingu kinnitamist Mobiil-ID, Smart-ID või PIN-kalkulaatori kaudu. Eestis on see eriti hästi juurutatud, sest digitaalse identiteedi taristu on maailma tipptasemel. Erinevalt paljudest riikidest, kus 3D Secure kinnitamine tähendab SMS-koodi sisestamist, kasutavad Eesti pangad krüptograafiliselt turvalisemaid lahendusi — Mobiil-ID ja Smart-ID loovad iga tehingu jaoks unikaalse digitaalallkirja.

Teine tasand on Mastercardi enda seisukoht nelegaalse hasartmängu suhtes. Mastercard on kehtestanud nulltolerantsi nelegaalse tegevuse suhtes oma võrgus — ettevõte uurib aktiivselt saite, mis pakuvad hasartmänge ilma kehtiva litsentsita. See tähendab, et litsentseerimata operaatorid kaotavad Mastercardi makse vastuvõtmise õiguse.

EMTA blokeeris 2025. aastal 27 litsentseerimata hasartmängusaiti. Need on platvormid, kus Eesti mängija ei tohiks üldse registreeruda — ja kus Mastercard makse vastuvõtmine on Mastercardi enda reeglitega vastuolus.

EMTA tegevusluba on Eesti panustaja jaoks kõige olulisem turvagarantii. Litsentseeritud operaatorid peavad järgima ranget regulatsiooni: mängijate vahendid hoitakse eraldi kontodel, kaebuste lahendamiseks on kehtestatud protseduurid ja iga operaator läbib regulaarseid auditeid. Ilma litsentsita operaator ei paku ühtegi neist kaitsemeetmetest.

Chargeback ehk tagasimakse on veel üks Mastercardi turvakiht, millest vähesed panustajad teadlikud on. Kui operaator ei maksa sinu võitu välja või tehing on autoriseerimata, on sul õigus esitada oma pangale chargeback-taotlus. Mastercard uurib juhtumit ja kui leiab, et tehing oli lubamatu, tagastatakse raha. See protsess on mõeldud tarbijakaitseks, aga väärkasutamine (nn friendly fraud — panustaja teeb panuse, kaotab ja esitab seejärel chargeback'i) toob kaasa tõsiseid tagajärgi: konto sulgemine, must nimekiri ja potentsiaalselt isegi õiguslikud sammud. Kasuta chargeback'i ainult õigustatud juhtudel.

Tee nii

- Kontrolli alati, et kihlveokontoril on kehtiv EMTA tegevusluba

- Kasuta 3D Secure kinnitamiseks ainult oma isiklikku Mobiil-ID'd või Smart-ID'd

- Hoia oma kaardi CVV-kood ja PIN-kood eraldi

- Sea pangakontole tehingulimiidid, mis vastavad sinu eelarvele

Ära tee nii

- Ära kasuta Mastercardi litsentseerimata kihlveokontorites

- Ära jaga oma kaardiandmeid kolmandate isikutega

- Ära ignoreeri panga hoiatusi kahtlaste tehingute kohta

- Ära kasuta teise isiku Mastercardi panustamiseks

Põhjalikum ülevaade Mastercard kihlveomaksete turvalisusest — 3D Secure tehnoloogiast, pangapoolsetest kaitsemeetmetest ja nende praktilisest rakendamisest — annab täieliku pildi sellest, kuidas oma raha kaitsta.

Mastercard vs teised makseviisid

Viis aastat tagasi oli kihlveokontoris makseviisi valik lihtne: kaart või pangalink. Täna seisan valiku ees, kus kõrvuti on Mastercard, Visa, Trustly, Skrill, Neteller ja isegi krüptovaluutad. Zak Cutler, Paysafe'i globaalse hasartmängudivisjoni president, on selle muutuse hästi kokku võtnud: viie aastaga on valdkond liikunud vähestest suure hõõrdumisega makseviisidest hästi optimeeritud ökosüsteemi, kus valikuid on palju.

Aga rohkem valikuid ei tähenda automaatselt paremat. Iga makseviis toob kaasa oma kompromissid ja Mastercard positsioon selles maastikus on üsna selge.

| Kriteerium | Mastercard | Visa | Trustly / pangalink | E-rahakotid (Skrill, Neteller) | Krüptovaluuta |

|---|---|---|---|---|---|

| Sissemakse kiirus | Kohene | Kohene | Kohene | Kohene | 10–60 min |

| Väljamakse kiirus | 2–5 tööpäeva | 2–5 tööpäeva | Kohene kuni 24h | Kohene kuni 24h | 10–60 min |

| Lisatasud | Tavaliselt 0% | Tavaliselt 0% | Tavaliselt 0% | Sissemakse 0–2,5% | Võrgu tasu |

| Levik Eesti kihlveokontorites | Peaaegu kõigis | Peaaegu kõigis | Enamikus | Paljudes | Piiratud |

| Turvalisus | 3D Secure + MCC kontroll | 3D Secure | Panga autentimine | E-rahakoti 2FA | Plokiahela läbipaistvus |

Mastercard ja Visa on funktsionaalselt väga sarnased — mõlemad pakuvad kohest sissemakset, 2–5 tööpäeva väljamakset ja 3D Secure turvalisust. Peamine erinevus seisneb pigem kaardi väljastaja panga tingimustes kui kaardisüsteemis endas. Detailne Mastercard ja Visa võrdlus kihlvedude kontekstis aitab mõista, kas vahetamine on sinu jaoks mõistlik.

Trustly (Eestis tuntud pangalingina) on kihlveokontorites muutunud tugevaks alternatiiviks, eriti väljamakse kiiruse poolest. Kuna tehing liigub otse pangakontolt, puudub vahelüli ja väljamakse võib laekuda minutitega. Samas nõuab iga tehing otsest pangaportaali sisselogimist, mis ei ole nii sujuv kogemus kui kaardimakse. Pangalingi kasutamine tähendab ka seda, et sul pole võimalik kaardi andmeid salvestada ja järgmine kord kiiremini maksta — iga tehing on sisuliselt uus sisselogimine.

E-rahakotid nagu Skrill ja Neteller pakuvad kiiret väljamakset, aga nende kasutamisega kaasnevad sageli täiendavad tasud — nii sissemaksel kui rahakotist pangakontole kandmisel. Skrill'i puhul on tavaline sissemakse tasu 1–2,5% ja pangakontole väljamakse tasu samuti fikseeritud summa. Lisaks jäävad mõnede kihlveokontorite boonuspakkumised e-rahakotiga sissemakse tegijatele kättesaamatuks. See on pragmaatiline põhjus, miks paljud panustajad eelistavad Mastercardi: tasud on nullilähedased ja boonused kättesaadavad.

Krüptovaluutad on kihlvedude maailmas veel nišitoode. Kuigi 83% online-mängijatest on uuringute kohaselt krüptomaksetest huvitatud, on Eesti litsentseeritud kihlveokontorites krüptomaksete tugi endiselt piiratud. Kaardimakse jääb esialgu domineerivaks valikuks.

Milline makseviis siis valida? Minu kogemusel sõltub vastus sellest, mida sa kõige rohkem väärtustad. Kui kiire väljamakse on prioriteet ja sa panustad sageli, on Trustly või e-rahakott mõistlik valik — raha jõuab tagasi kiiremini. Kui aga soovid boonuskõlblikkust, lihtsat kasutamist ja usaldusväärset turvasüsteemi, jääb Mastercard deebetkaart universaalseks valikuks, mis töötab kõigis Eesti kihlveokontorites probleemideta. Paljudel panustajatel, keda tunnen, on kontol kaks makseviisi: Mastercard igapäevaseks kasutamiseks ja Trustly kiirete väljamaksete jaoks.

Boonused ja pakkumised Mastercard panustajatele

Üks küsimus, mida mulle pidevalt esitatakse: kas Mastercardiga sissemaksel saab teistsuguse boonuse kui mõne muu makseviisiga? Lühike vastus — enamasti mitte, aga pikk vastus on palju nüansirikkam ja siin peitubki väärtus.

Eesti kihlveokontorites jagunevad boonused kolme põhikategooriasse: tervitusboonus (welcome bonus), tasuta panus (free bet) ja raha tagastus (cashback). Tervitusboonus on tavaliselt protsent esimesest sissemaksest — näiteks 100% kuni teatud summani. Free bet on konkreetne summa, mille saad panustada ilma oma raha riskimata. Cashback tagastab osa kaotatud panustest kindla perioodi jooksul.

Läbimängunõue (wagering requirement) on boonuse kõige olulisem tingimus. Kui läbimängunõue on 10x ja boonussumma 50 eurot, pead panustama kokku 500 eurot, enne kui boonusraha välja võtta saad. See kehtib olenemata makseviisist, aga mõned operaatorid välistavad e-rahakotiga tehtud sissemaksed boonusprogrammist.

Just see viimane punkt on koht, kus Mastercard annab eelise. Kuna kaardimakse (nii Mastercard kui Visa) on kihlveokontorite jaoks standardne ja odav makse tüüp, ei rakendu sellele makseviisipõhiseid boonuspiiranguid. E-rahakotiga (Skrill, Neteller) tehtud sissemaksed on mitmetes kihlveokontorites boonuskõlblikest makseviisidest välja arvatud. Põhjus on lihtne: e-rahakotite vahendustasud on operaatorile kõrgemad ja boonuste kuritarvitamise risk suurem.

Tervitusboonuse tüüpilised tingimused Eesti kihlveokontorites näevad välja umbes nii: 100% esimesest sissemaksest kuni kindla piirmäärani, läbimängunõue 5–15 korda, minimaalne koefitsient panuste arvestamiseks 1.50–1.80, kehtivusaeg 14–30 päeva. Need neli parameetrit on universaalsed ja neid tasub enne boonuse aktiveerimist alati kontrollida. Olen näinud panustajaid, kes aktiveerivad boonuse, panevad kogu summa ühele madala koefitsiendiga panusele ja avastavad siis, et see panus ei läinud läbimängunõude arvestusse — koefitsient oli alla miinimumi.

Enne iga boonuse aktiveerimist loe tingimused läbi. Pööra tähelepanu kolmele numbrile: läbimängunõude kordaja, minimaalne koefitsient panuste arvestamiseks ja boonuse kehtivusaeg. Need kolm parameetrit määravad, kas boonus on sinu panustamisstiili jaoks realistlikult täidetav.

Hooajalised pakkumised on eraldi teema. Suurte spordiürituste eel — MM 2026, Meistrite liiga finaalid, olümpiamängud — pakuvad kihlveokontorid tavaliselt eripakkumisi, mis on kõigile makseviisidele avatud. Need on sageli parimad pakkumised aasta jooksul, sest operaatorid konkureerivad aktiivselt uute klientide pärast.

Veel üks nüanss, mida olen aastate jooksul täheldanud: boonuse väärtus sõltub sinu panustamisstiilist. Kui sa panustad regulaarselt väikeste summadega, on cashback sageli kasulikum kui tervitusboonus, sest läbimängunõue on madalam ja raha liigub tagasi automaatselt. Kui aga teed harva suuri panuseid, on tervitusboonus proportsionaalselt väärtuslikum. Free bet on hea valik algajale, kes soovib enne oma raha riskimist platvormi tundma õppida — aga ka siin kehtivad tingimused, näiteks minimaalne koefitsient ja kehtivusaeg.

Mobiilne panustamine Mastercardiga

Eelmise aasta UEFA Meistrite liiga poolfinaali ajal tegin panuse taksojuhi kõrval istudes — telefon käes, Mastercard kaardi andmed salvestatud, kogu protsess alla poole minuti. See pole enam erandlik olukord, vaid igapäevane reaalsus. EGBA ja H2 Gambling Capitali andmetel genereerisid mobiilseadmed 2024. aastal 58% kogu online-hasartmängu tuludest Euroopas, võrreldes 56%-ga aasta varem. Trend on selge ja pöördumatu.

Mastercard integratsioon mobiilse panustamisega toimib kahel tasandil. Esiteks võimaldavad peaaegu kõik Eesti kihlveokontorite mobiilirakendused ja mobiiliveebid kaardi andmete salvestamist — ühekordselt sisestad, edaspidi kasutad. Teiseks toetab Mastercard kontaktivaba makset (contactless) läbi Apple Pay ja Google Pay, mis teeb mobiilse sissemakse veelgi kiiremaks, sest sõrmejälje- või näotuvastus asendab 3D Secure PIN-sisestust. Apple Pay puhul on kogu autentimisprotsess integreeritud Face ID'sse või Touch ID'sse, mis tähendab, et sissemakse tegemine on sisuliselt sama lihtne kui telefoni avamine.

Live-ennustused moodustavad 2026. aasta alguse seisuga 53,4% kogu online-ennustuste aktiivsusest. See segment kasvab prognoositavalt 14,85% aastas kuni 2031. aastani — ja just mobiilne panustamine on live-ennustuste peamine kanal.

Live-panustamine on valdkond, kus mobiilse Mastercard makse kiirus on kriitilise tähtsusega. Koefitsiendid muutuvad reaalajas ja viivitus makse kinnitamisel võib tähendada, et soovitud koefitsient on juba kadunud. Apple Pay ja Google Pay lühendavad makseprotsessi mõne sekundini, mis annab live-panustajale reaalse eelise. Kontaktivaba makse tähendab, et sa ei pea iga kord kaardinumbrit sisestama ega eraldi 3D Secure kinnitust läbima — piisab biomeetrilisest tuvastusest.

Mobiilirakenduste kvaliteet varieerub kihlveokontorite lõikes märgatavalt. Mõned operaatorid pakuvad täielikku äppi nii iOS-ile kui Androidile, teised toetuvad mobiiliveebile. Mastercard makse töötab mõlemas keskkonnas ühtmoodi, aga äpp pakub tavaliselt kiiremat ja sujuvamat kogemust, eriti kui kaardi andmed on eelnevalt salvestatud.

Android-kasutajatel on üks lisanüanss: mõnede kihlveokontorite äppe ei saa Google Play poest alla laadida, vaid need tuleb installida otse operaatori veebisaidilt APK-failina. See on Eesti turul tavapärane olukord, mis tuleneb Google'i poliitikast hasartmängurakenduste suhtes. iOS-is on olukord lihtsam — App Store lubab litsentseeritud kihlveokontorite äppe. Mastercard makse toimib mõlemal juhul identselt, aga APK-installi puhul tasub veenduda, et laadid faili operaatori ametlikult veebisaidilt, mitte kolmandalt osapoolelt. Turvaline reegel: kui äpp küsib kaardi andmeid kohe pärast installimist, enne kui oled kontole sisse loginud, on tegu tõenäoliselt pettusega.

Vastutustundlik mängimine Mastercard kihlvedudes

Ma tean inimesi, kes on kaotanud kontrolli oma panustamise üle. See pole abstraktne statistika — need on reaalsed lood, mida olen aastate jooksul kuulnud. Ja just seetõttu pean vastutustundlikku mängimist kihlvedude juhendi lahutamatuks osaks, mitte viisakaks lõpumärkuseks.

Eesti riikliku uuringu kohaselt kuulub umbes 112 000 inimest ehk 11% täiskasvanud elanikkonnast hasartmängusõltuvuse riskirühma. See on iga üheksas täiskasvanu. 2025. aasta lõpuks oli enesevälistuse registrisse ehk hasartmängupiiranguga isikute registrisse kantud 20 149 inimest — inimesed, kes on teinud teadliku otsuse end kihlveomängudest eemale hoida.

Kui tunned, et panustamine on muutunud probleemiks, võta ühendust Hasartmängusõltuvuse nõustamiskeskusega. 2024. aastal eraldas riik keskusele 160 000 eurot, aga 2025. aastal vähendati kuue sotsiaalse suuna rahastust viiendiku võrra. Professionaalne abi on siiski kättesaadav ja tasuta.

Kihlveokontorid pakuvad mitmeid enesepiiramise vahendeid: deposiidilimiidid (päeva-, nädala- ja kuulimiit), kaotuse limiidid, aja limiidid ja mängupausid. EMTA-litsentsiga operaatorid on kohustatud neid võimalusi pakkuma. Mastercard makse kontekstis tähendab deposiidilimiit, et isegi kui sinu kaardil on raha, ei lase kihlveokontor seatud piirmäärast rohkem sisse maksta. Oluline on teada, et limiidi alandamine jõustub koheselt, aga tõstmine alles pärast ooteperioodi — see on teadlik disainivalik, mis kaitseb impulsiivsete otsuste eest.

Euroopa tasandil toimub oluline areng. EGBA (European Gaming and Betting Association) ja CEN (Euroopa Standardikomitee) töötasid välja esimese üleeuroopalise standardi riskikäitumise tuvastamiseks hasartmängudes. See standard, mis sai heakskiidu 2025. aastal ja mille avaldamine on kavandatud 2026. aastaks, defineerib ühtsed kahjumarkerid (harm markers) — käitumismustrid, mis viitavad probleemsele mängimisele. EGBA asjade juht Vasiliki Panousi on öelnud, et see saab olema esimene ühiselt tunnustatud Euroopa standard riskikäitumise tuvastamiseks ja oluline element tõhusas kahjuennetuses.

Maarten Haijer, EGBA peasekretär, on aga hoiatanud liigse reguleerimise eest: liigsed tõkked suunavad aktiivsemad mängijad mustale turule, kus neid keegi ei kaitse. See on dilemma, millega iga regulaator silmitsi seisab — kuidas kaitsta haavatavaid mängijaid, ilma et kogu turg läheks põranda alla. Eesti on seni leidnud mõistliku tasakaalu: enesevälistuse register ja deposiidilimiidid on kohustuslikud, aga juurdepääs turule pole kunstlikult piiratud.

Enesevälistuse register on Eesti süsteem, kuhu saab end kanda iga inimene, kes soovib endale hasartmängupiirangu seada. Registreerimine blokeerib juurdepääsu kõigile Eesti litsentseeritud kihlveokontorite ja kasiinodele. Piirangu saab seada tähtajaliselt (6 kuud kuni 3 aastat) või tähtajatult.

EGBA liikmesorganisatsioonid saatsid 2024. aastal oma klientidele 100 miljonit turvamängusõnumit. See number näitab, et tööstus võtab vastutustundlikku mängimist tõsiselt — vähemalt reguleeritud turul. Litsentseerimata operaatorid ei järgi ühtegi neist standarditest, mis on veel üks põhjus, miks tasub panustada ainult EMTA-litsentsiga kihlveokontorites.

Mastercard mängib vastutustundlikus mängimises ka otsest rolli, mida paljud ei teadvusta. Kuna iga tehing jätab pangakontole jälje, on sul alati ülevaade oma panustamise ajaloost. Internetipangas näed täpselt, kui palju oled kihlveokontorite kasuks tehinguid teinud — see on palju objektiivsem mõõdupuu kui mälu. Mõned pangad pakuvad ka võimalust seada kategooriapõhiseid kulupiire, nii et saad piirata oma igakuist kihlveokulutust juba pangatasandil, enne kui kihlveokontori deposiidilimiit mängu tuleb.

Hasartmängumaks ja Mastercard tehingud

Kas maks mõjutab seda, kui palju mulle võidust välja makstakse? See on küsimus, mida kuulen üllatavalt tihti, ja vastus on keerulisem, kui esmapilgul paistab. Hasartmängumaks on teema, millest enamik panustajaid mööda vaatab — aga see mõjutab kaudselt iga koefitsienti, mida näed, ja iga boonust, mida saad.

Eesti hasartmängumaks on 6% operaatori brutotuludest. Alates 2026. aasta 1. jaanuarist kehtib kaughasartmängule (online-kihlveod, -kasiino, -pokker) kõrgem määr — 7%. Plaanitud on ka hilisem langus 4%-le 2028. aastaks, aga praegu kehtib kõrgem määr. See maks ei lähe otse panustaja taskust, vaid operaator maksab selle oma tuludelt. Kaudselt mõjutab see siiski panustajat, sest operaator kompenseerib maksukoormust marginaalide kaudu — veidi madalamad koefitsiendid, veidi rangemad boonustingimused.

Tõnis Rüütel, Eesti Hasartmängude Korraldajate Liidu direktor, on märkinud, et suurem osa Eesti hasartmängumaksust laekub tegelikult rahvusvahelistelt operaatoritelt, kes on just mõistliku maksupoliitika tõttu Eestis registreerunud. See tähendab, et Eesti madal maksumäär meelitab ligi rahvusvahelist konkurentsi, mis on panustajale kasulik.

Eesti hasartmängumaksu 7% määr on Euroopa kontekstis äärmiselt madal. Soome kehtestab 2027. aastal uue litsentsisüsteemiga 22% maksu, Rootsis on see 18% ja Taanis 20%. Eesti panustajad saavad kaudselt kasu sellest, et operaatorid saavad endale lubada konkurentsivõimelisemaid koefitsiente.

| Riik | Hasartmängumaks (GGR) | Märkus |

|---|---|---|

| Eesti | 7% (kaughasartmäng, alates 2026) | Plaanitud langus 4%-le 2028. aastaks |

| Soome | 22% (alates 2027) | Uus litsentsisüsteem, üleminek monopolilt |

| Rootsi | 18% | Litsentsisüsteem alates 2019 |

| Taani | 20% | Litsentsisüsteem alates 2012 |

Mastercard tehingute kontekstis tähendab madal maksumäär, et operaatorid ei pea väljamaksete puhul lisakulusid panustajale edasi kandma. Kõrgema maksumääraga riikides on operaatorid sunnitud marginaale suurendama, mis vähendab panustaja pikaajalist tootlust. Eesti positsiooni eelisena võib tuua ka selle, et madal maks ei motiveeri panustajaid otsima litsentseerimata välismaiseid operaatoreid, kelle pakutavad koefitsiendid on sageli marginaalselt paremad, aga turvalisus olematu.

Praktiline näide: kui operaator maksab 7% oma brutotulult maksu ja tema marginaal on 5% panuse pealt, läheb sellest 5%-st ligikaudu 1,4 protsendipunkti maksuks. Soomes oleks sama marginaali puhul maksu osakaal 4,4 protsendipunkti — kolm korda rohkem. See sunnib Soome operaatoreid marginaale tõstma, mis tähendab madalamaid koefitsiente panustajale. Eesti panustaja võidab sellest asümmeetriast otseselt, isegi kui ta seda igapäevaselt ei teadvusta.

Maksustamine, turvalisus, makseviisid, boonused — need kõik on puslitükid, mis moodustavad tervikliku pildi Mastercard panustamisest Eestis. Järgnevalt vastan kõige sagedamini esitatud küsimustele, mis katavad praktilised nüansid, mida eelnevates sektsioonides puudutasin.

Euroopa kihlveoturg ja Eesti positsioon

Kui ma ütlen, et Eesti on Euroopa kihlveoturul oluline mängija, vaatavad paljud kahtlevalt — 1,3 miljonit elanikku, väike riik. Aga numbrid räägivad teist keelt ja just selle tõttu on Eesti positsioon rahvusvahelises kontekstis palju tugevam, kui esmapilgul paistab.

Euroopa online-hasartmänguturg on 2026. aastal hinnanguliselt väärt 50,19 miljardit USA dollarit ja kasvab prognoositavalt 68,19 miljardini 2031. aastaks. See tähendab keskmist aastakasvu 6,32%. Euroopa moodustab 49,1% kogu maailma online-hasartmänguturust — praktiliselt poole globaalsest mahust. Spordiennustused on selle turu suurim segment, moodustades 53,62% tuludest. Globaalselt on pilt veelgi ambitsioonikas: kogu online-hasartmängu- ja ennustusturg prognoositakse kasvavat 88 miljardilt dollarilt 245 miljardini 2034. aastaks.

EGBA peasekretär Maarten Haijer on selgelt välja öelnud: mitmelitsentsisüsteem toimib. See toob hasartmängutegevuse reguleeritud turule, kaitseb tarbijaid ja genereerib märkimisväärset maksutulu. Eesti on just selle mudeli näide — avatud turg, kus operaatorid konkureerivad litsentsi alusel ja riik teenib maksutulu ilma turgu monopoliseerimata.

EGBA prognoosi kohaselt ulatub Euroopa hasartmänguturg 2025. aastal 127,7 miljardi euroni ja 2029. aastaks 149,2 miljardini. Kolmeteist Euroopa riigis ületab online-mängimise osakaal juba 50% — Rootsis on see 68,3%, Soomes ja Taanis 68,1%.

Soome lähenemine on selles kontekstis eriti kõnekas. Riik, mis on aastaid hoidnud hasartmängu riiklikku monopoli Veikkaus'i käes, liigub 2027. aastal üle litsentsisüsteemile — sarnasele mudelile, mida Eesti on juba aastaid edukalt rakendanud. See on kinnitus, et Eesti regulatiivne raamistik on tulevikukindel. Soome uue süsteemi 22% maksumäär on kolm korda kõrgem kui Eesti 7%, mis tähendab, et Eesti jääb ka edaspidi operaatoritele atraktiivsemaks jurisdiktsiooniks. Soome reformi taustal vaadatuna on Eesti mudel — avatud turg, mõistlik maksustamine, range järelevalve — otsekui eeskuju, mille poole naabrid liiguvad.

Mastercard panustaja jaoks tähendab see laiem kontekst üht konkreetset asja: Eesti turul tegutsevad operaatorid on osa Euroopa reguleeritud ökosüsteemist, kus tarbijakaitse, maksesüsteemide standardid ja vastutustundliku mängimise nõuded on ühtsed. Mastercard makse Eesti kihlveokontoris toimib samade reeglitega nagu Rootsis, Taanis või Saksamaal — see on ühtne Euroopa makse- ja regulatiivne taristu, mis kaitseb panustajat olenemata riigist.

Vaadates numbreid laiemalt, on Euroopa kihlveoturg läbimas fundamentaalset muutust. Suurbritannias ületas online-ennustuste brutotulu (GGY) 2024. aastal 5,5 miljardit naela, kasvades aastaga 12,3%. Kreekas kasvas online-segment 23% ja Prantsusmaal tõusis aktiivsete mängijate arv 5,7 miljonini. Need ei ole isoleeritud nähtused — kogu Euroopa liigub ühes suunas, kus online domineerib ja mobiilne panustamine saab normiks.

Eesti jaoks on see areng positiivne, sest rahvusvahelised operaatorid toovad siia parimaid praktikaid, tehnoloogiat ja konkurentsi. Panustaja, kes kasutab Mastercardi Eesti kihlveokontoris, kasutab sisuliselt sama makseinfrastruktuuri, mis teenindab 50-miljardise dollari suurust turgu. See tähendab tipptasemel turvalisust, kiireid tehinguid ja pidevat innovatsiooni — eeliseid, mis tulevad mastaabist.

Korduma kippuvad küsimused

Kas Mastercardiga saab Eesti kihlveokontorites sissemakseid teha?

Jah, praktiliselt kõik EMTA tegevusloaga kihlveokontorid Eestis aktsepteerivad Mastercard sissemakseid. See kehtib nii deebetkaardi kui krediitkaardi puhul. Sissemakse laekub kihlveokontorile sekunditega ja protsess nõuab 3D Secure kinnitamist Mobiil-ID, Smart-ID või PIN-kalkulaatori kaudu. Oluline on, et kaart oleks aktiveeritud veebimaksete jaoks — seda saab kontrollida oma internetipanga kaudu.

Kui kiiresti jõuab Mastercard sissemakse kihlveokontorisse?

Mastercard sissemakse laekub kihlveokontorile koheselt — tavaliselt mõne sekundi jooksul pärast 3D Secure kinnitamist. See on üks kiireimaid makseviise, võrreldav Visa kaardimakse ja pangalingiga. Ainsaks viivituse põhjuseks võib olla pangapoolne lisakontroll, mis esineb harva ja tavaliselt ainult esimese tehingu puhul uue operaatoriga.

Kas Mastercard väljamaksed on kihlveokontorites võimalikud?

Jah, enamik Eesti EMTA-litsentsiga kihlveokontoreid toetab Mastercard väljamakseid. Väljamakse tehakse tavaliselt samale kaardile, millega sissemakse tehti. Standardne väljamakse aeg on 2–5 tööpäeva, mis hõlmab nii operaatori töötlusaega kui pangapoolset ülekandeperioodi. Mõned operaatorid töötlevad väljamaksetaotlusi 24 tunni jooksul, teised võtavad kauem.

Väljamakse (withdrawal) — protsess, mille käigus kihlveokontori kontolt kantakse raha tagasi panustaja Mastercard kaardile või pangakontole.

Kas Mastercard kihlveomaksetega kaasnevad lisatasud?

Enamik Eesti kihlveokontoreid ei küsi Mastercard sissemakse eest lisatasu — tehing on panustajale tasuta. Väljamakse puhul võivad mõned operaatorid rakendada teenustasu, eriti sagedaste või väikeste väljamaksete korral. Krediitkaardi puhul tasub kontrollida oma pangaga, kas kihlveotehing klassifitseeritakse tavapärase ostuna või sularaha väljavõtmisena (cash advance), sest viimasel juhul rakendub kõrgem intressimäär. Hasartmängumaks (7% kaughasartmängule alates 2026) on operaatori kulu, mida panustajale otseselt ei esitata.

Cash advance — pangatermin tehingu jaoks, mida käsitletakse sularaha väljavõtmisena, mitte tavapärase ostuna. Krediitkaardiga hasartmängutehingud võivad mõnes pangas selliselt klassifitseeruda, mis toob kaasa kõrgema intressimäära.

Kas deebetkaart ja krediitkaart töötavad kihlveokontoris ühtemoodi?

Mõlemad töötavad sissemakse jaoks ühtviisi — tehing on kohene ja protsess identne. Erinevus ilmneb kulisside taga: deebetkaardiga debiteeritakse raha otse sinu pangakontolt ja tehingut käsitletakse tavalise ostuna. Krediitkaardiga tehing võib panga poolt klassifitseeruda cash advance'ina, mis tähendab intressivaba perioodi puudumist ja kõrgemat intressimäära alates tehingu hetkest. Lisaks seavad mõned pangad krediitkaardile hasartmängutehingute jaoks eraldi limiidid, mis on tavalistest ostulimiitidest madalamad. Deebetkaart on Mastercard kihlvedude jaoks tavaliselt pragmaatilisem valik, sest puudub intressirisk ja tehingupiirangud on läbipaistvamad.

Kuidas tagada Mastercard makse turvalisus kihlveokontoris?

Kolm peamist sammu: esiteks, panusta ainult EMTA tegevusloaga kihlveokontorites — litsentseeritud operaatorid järgivad ranget regulatsiooni ja hoiavad mängijate vahendeid eraldi kontodel. Teiseks, kasuta alati 3D Secure kinnitamist ja ära jaga oma kaardiandmeid kolmandatele isikutele. Kolmandaks, sea oma pangakontole tehingulimiidid, mis vastavad sinu panustamise eelarvele. Mastercard ise rakendab nulltolerantsi nelegaalse tegevuse suhtes oma võrgus ja uurib aktiivselt litsentseerimata operaatoreid.

Millised on parimad alternatiivid Mastercardile Eesti kihlveokontorites?

Peamised alternatiivid on Visa (sarnane funktsionaalsus, sama väljamakse kiirus), Trustly ehk pangalink (otsene pangamakse, väljamakse sageli kiirem kui kaardile), e-rahakotid nagu Skrill ja Neteller (kiire väljamakse, aga võimalikud lisatasud ja boonuspiirangud) ning krüptovaluutad (piiratud tugi Eesti litsentseeritud kihlveokontorites, aga potentsiaalselt kiireim väljamakse). Valiku tegemisel tasub kaaluda väljamakse kiirust, lisatasusid ja boonuskõlblikkust. Paljud kogenud panustajad kasutavad paralleelselt mitut makseviisi — Mastercardi igapäevaseks sissemakseks ja pangalinki kiirete väljamaksete jaoks.

Seotud postitused

KYC ja Mastercard kihlveod: isiku tuvastamine kihlveokontoris samm-sammult

Mastercard vs e-rahakotid kihlvedudes: Skrill, Neteller ja Trustly võrdluses